2023年1月8日国家公务员笔试结束,这一次报考人数再创新高:缴费确认194.8万,实际参考152.5万,面对41:1入选的残酷性,仍让很多人趋之若鹜。

每一次经济疲弱之时,都会迎来考公的热潮,必竟面对当前具体的困难,老百姓更担心的是将来未知的困难,所以略高于当地平均工资的公务员,成为大家“职业”的避风港。

那么不禁有人想问,略高到底会达到什么程度呢?今天我们就来分析一下。

国家有劳动仲裁委员会,《劳动法》中规定单位要为在职员工无条件购买社保五险,为了解决分工协作中总是处于被压榨位置讨薪难的问题,于2019年12月30日出台《保障农民工工资支付条例》……

经济体正在用法律逐步完善“劳有所得”的观念。

而在现实生活中呢?

2021年末中小微企业数量达到4800万户,吸纳了社会全部就业人数的79.4%;

而我国城镇职工养老保险人数却只为48074万人,占全部社会养老保险总数的46.73%。

在这48074万人中,有大部分人是自己购买的灵活就业城镇职工养老保险,也就是说能让单位参保的打工者只会更低。

不管你接不接受,用工者不为员工参保才是一种社会常态!

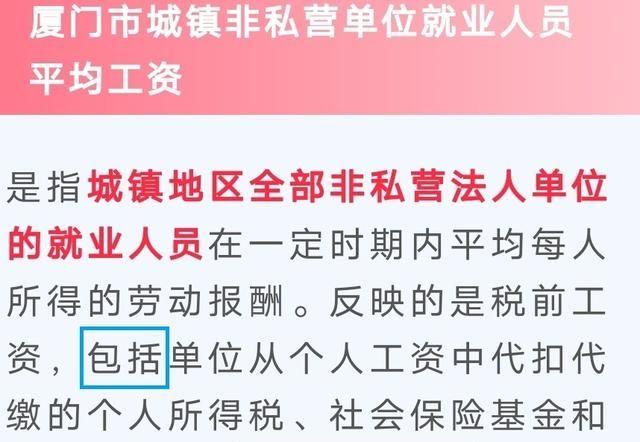

《中国统计年鉴2022》中指出:2021年全国城镇非私营单位就业人员年平均工资为10.68万元,私营单位平均工资为6.28万元。

那么编制内外每年的工资差异只有4.4万(10.68-6.28)吗?

首先我们要弄明白编制内外职业的几个特点:

1、编制内几乎为每一个人都购买了5险1金;

2、大多数上规模的民营企业也会为员工购买社保,但比例较低,所以我们假设这6.28万元没有社保,只是农民工到手的纯工资。

3、社保的缴存比例:

养老:公司20%,个人8%;

健康:公司8%,个人2%;

失业:公司2%,个人1%;

生育:公司1%;

工伤:公司0.8%;

编制内人员的10.68万元包括个人缴纳社保的部分,但并不包括企业缴纳的部分,所以企业的用工成本要略高于10.68万元,具体情况如下:

公司为员工缴纳养老保险:21360元(106800*20%);

健康保险:8544元(106800*8%);

失业保险:2136元(106800*2%);

生育保险:1068元(106800*1%);

工伤保险:854.4元(106800*0.8%);

企业为单个员工年缴纳保险总数33962.4元(21360+8544+2136+1068+854.4),那么企业单个员工的用工成本则为140,762.4(106800+33962.4)。

所以编制内外单位用工成本的差异不应该是4.4万元,而应该是77,962.4元(140762.4 — 62800)。

看到数据感到夸张了吗?

编制内单位给予的报酬几乎是编制外的2倍。

有些人不服气,社保当中还包括个人缴纳的部分?你为什么没有考虑进去?

那我们就再算算看个人缴纳的保险总数:

养老保险:8544元(106800*8%);

健康保险:2136元(106800*2%);

失业保险:1068元(106800*1%);

个人缴纳总数为:11,748元(8544+2136+1068)。

注:个人并不缴纳生育与工伤保险。

那么编制内人员每年到手工资95,052元(106800 – 8544 – 2136 – 1068)。

但请众位看客们注意了,你即然扣除了编制内员工个人缴纳的社保金额,编制外人员自己购买的社保金额也需要扣除。

养老保险主要分3类:即职工基本养老保险,灵活就业养老保险,城乡居民养老保险,第1种的特点在于有单位缴纳部分,而后两者则全部自费。

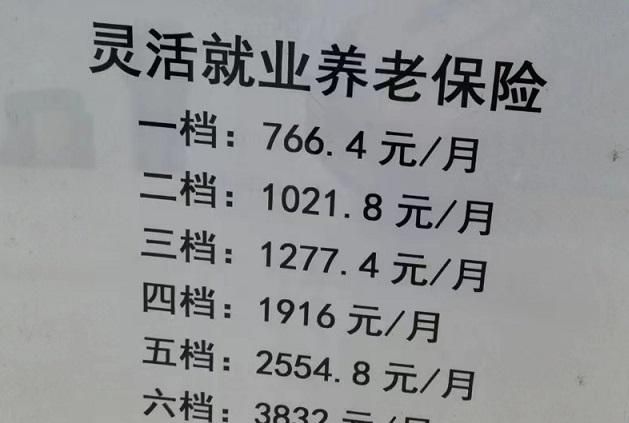

我们假设编制外人员只购买了灵活就业人员的养老保险,以安徽为例,最低档为每月766.4元,每年9196.8元,实际可到手的收入53,603.2元(62800-9196.8)。

从以上的分析当中我们可以得出以下两种结论:

1、单位每年用工成本的差异:77,962.4元(140,762.4 — 62800);

2、每年到手工资的差异:41,448.8元(95,052 — 53,603.2)。

综上所述:只是考量社保缴纳方面,有编制与无编制人员的差异就如此之大,可这种差异并不如数字一样那么平铺直叙,若再向住房公积金与健康保障方面扩展,包括了单位为编制内人员缴纳公积金的金额,住房贷款有别于商业贷款的优惠,看病费用的报销比例的不同,那差异又会是几何呢?

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com