有的老人有这样一个疑惑,听说我们养老金的发放月数是有上限的?是不是领到一定时间以后就不会发放了呢?比如说计算养老金的时候,要除139个月每月领取一份?其实,139个月是养老金个人账户的计发月数,跟养老金的领取时间无关的。

话又说回来,139个月的出处,还真是在一定个人账户利率情况下、达到相应年龄时,恰好把养老金领光的一个数值。

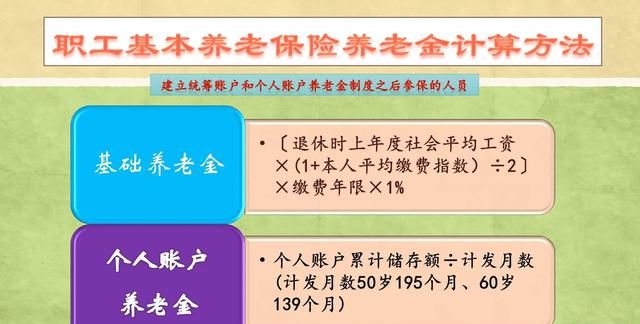

139个月是60岁时退休,养老保险个人账户的计发月数。这个数值源自于2005年《关于完善城镇职工基本养老保险制度的决定》。2005年《决定》制定了新的养老金计发模式,养老保险个人账户的领取月数,改为根据不同的年龄,实行不同的领取月数,而不再是过去的统一120个月。

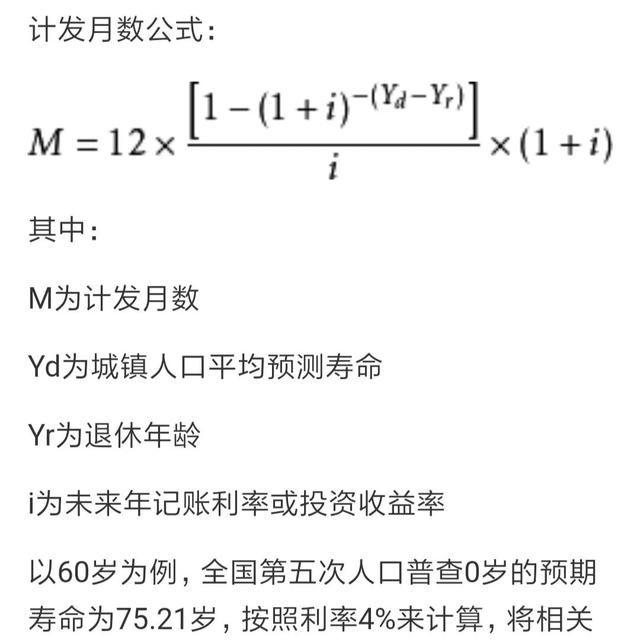

有关计发月数是怎样计算的呢?其实其计算原理比较简单。假设养老保险个人账户在年化4%的利率情况下,按照2000年的城镇居民人均预期寿命(75.21岁)进行测算。当人们活到人均预期寿命时,恰好能够将养老保险个人账户的余额领取完毕。因此,按照有关公式测算,60岁退休计发月数是139个月的情况下,按照4%的利率计算,人们在75.21岁时,才恰好将养老保险个人账户余额领取完毕。

不过大家不用担心,当养老保险个人账户余额领取完毕后,国家会从统筹账户中发放等额的个人账户养老金,确保大家的退休待遇不降低。

养老保险有两个账户:个人账户和统筹账户。

个人账户的部分是按照每月缴费基数的8%记账的,主要用于支付个人账户养老金。万一参保人去世时养老保险个人账户还有余额,相应的余额可以继承。也就是说,个人账户部分是肯定不会亏本的。

用人单位缴纳的部分全部记入统筹账户。无雇工的个体工商户和非全日制用工的劳动者以及灵活就业人员等群体,是自己承担全部的社会保险费参保,也有一部分个人缴费部分会进入统筹账户。

统筹账户的资金用于支付基础养老金、过渡性养老金、每年增加的养老金、丧葬费、抚恤金、遗属待遇等等各种各样的待遇。

统筹账户的资金会不会被发完呢?

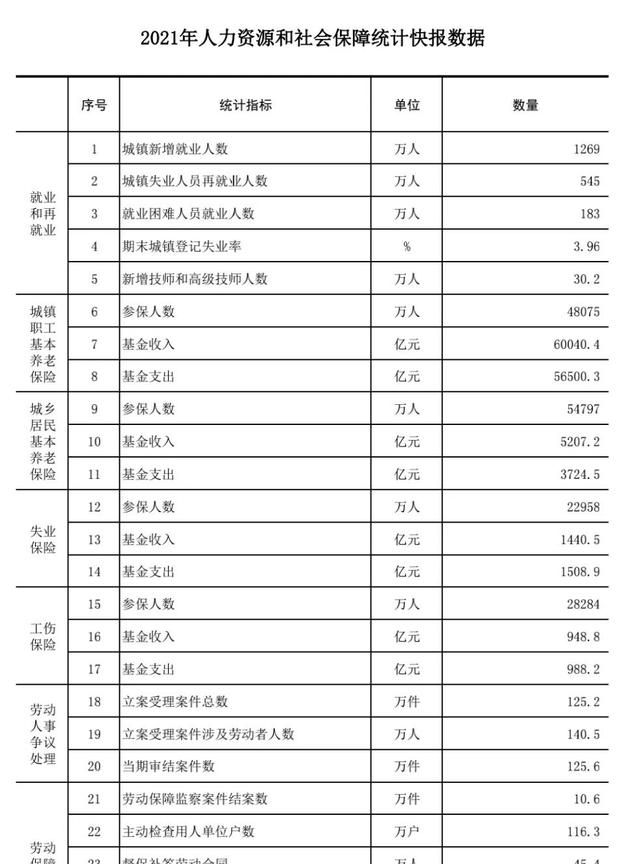

实际上,我们的养老保险基金是现收现付的制度,基本原则是以收定支、略有结余、留有部分积累的原则。比如按照《2021年人力资源和社会保障统计快报数据》我国养老保险基金总收入为60,040.4亿元,总支出为56,500.3亿元,累计结余约5万亿元以上。

可以把我们的养老保险制度理解为年轻人缴费供养老年人的制度,再加上一定的国家补贴。2021年中央财政补贴养老保险基金超过6,000亿元。

因此,只要我们的养老保险制度能够安全稳定的运行下去,养老金也会持续稳定的发放的。

我们缴纳的养老保险并不是一种存钱模式,而是一种长期稳定的保障。2022年,我国开启了企业职工基本养老保险全国统筹,养老保险基金,未来将实现全国范围内的统收统支。相信我们的养老保险制度会越来越完善。

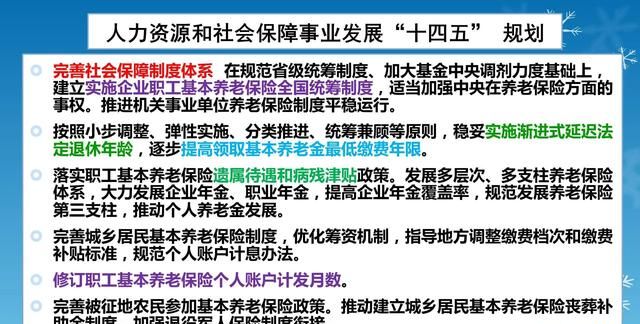

人力资源和社会保障十四五规划明确,我们将修订完善养老保险个人账户计发月数。毕竟有关月数的制定是依据2000年的城镇居民人均预期寿命数据。现在的养老保险制度已经面向了全部的城乡居民。

最初我们养老保险制度预测的收益率是4%,而近年来人社部统一公布的养老保险个人账户记账利率高达6%~8%以上。另外,每年调整增加的养老金,实际上个人养老金支出部分也是按比例增加的。

所以,个人账户计发月数肯定会进一步完善的,按照实际情况的话,大概率是会增加的。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com