看书时,看到一段话,描述50年前美国的事儿。

读起来非常熟悉啊~

上世纪七十年代,美股流行的说法是——

如果一家公司成长足够快、质量足够好,那它的股价高低是不需要考虑的。

买就对了。

即使现在买贵了,放上几年它也会物有所值。

因为它们是龙头中的龙头。代表了国家光明的未来,是不可能出问题的。

感觉膝盖中了一箭….

这段话,和这两年对a股抱团股的评价,可以说是一模一样了。

如出一辙。

这段话评价的是50年前的美国抱团股——

漂亮50

一

50年前,美股出现了和A股差不多的抱团股行情。

1970年代初,美股韭菜开始热衷于买一些业绩很稳、赚钱能力很强的龙头股。

比如可口可乐、百事、强生、宝洁、迪士尼、3M、IBM、宝丽来…

等等。

这些股票,在媒体上被统称为——漂亮50

和现在的抱团股一样。漂亮50也大多数是消费、医药、科技行业的。

当时市场普遍认为:

这些公司是行业优质龙头公司。质量好、利润增速快。

长期来看,会一直持续的赚钱,盈利能力还会越来越强。

甚至有人说——

漂亮50是“一次性决策股票(One-DecisionStocks)”。

买入后就不需要考虑卖出了。

可作传家宝。

于是漂亮50就在短短两年时间内,被爆炒了起来,人人买人人爱。

天风证券做过一个统计:

在1970-1973年这两三年的时间里,漂亮50整体涨了大概113%,而标普500(相当于咱们的沪深300吧)只涨了37%

漂亮50大幅跑赢市场。

股价飞涨的同时,泡沫也堆起来了。

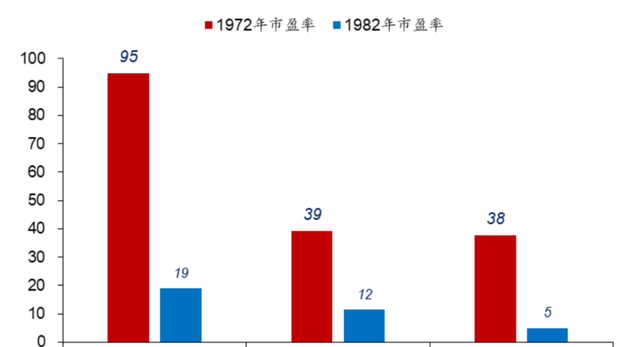

当时,漂亮50里很多大公司的PE市盈率(也就是股价/利润)高达80-90倍。

和它相对的,当时股票平均PE一般在15倍上下。

但身处泡沫之中,大家并不觉得价格贵啊。

因为这都是美国最好的公司啊!

——是不是和这两年的我A特像

对了。茅台以前高点时,达到了约70倍PE市盈率。

二

好景不长。

漂亮50的抱团行情没持续太久。

1974年左右,第一次石油危机来了。当时美国有点内外交困的意思。

股市也开始调整。

漂亮50掉头暴跌,一跌就是好几年。

有资料总结说——

漂亮50股票80-90的市盈率在几年之间跌到了8-9倍。

这意味着投资美国最好公司的投资者,赔掉了他们90%的资金。

看PE对比,一直调整到1982年熊市结束,它都没能再回来。

短期堆积起来的泡沫,是要用很长的时间来消化的…

高位接盘的人,太煎熬。

这是漂亮50给我的第一个启示——

再好的资产,价格买贵了,也是很危险的。

太高的成本价会影响收益。

这也是我为啥在前两年,便宜的时候,一再让大家买的原因。

股市是这样:

当一个东东人气特别旺、无懈可击的时候,也许就是崩盘之时。

因为很难再有新买家出现了——

大家都买入了、都在坐等上涨了。

没人接盘就是最大的风险。

三

当然了。

现在时间已经过去了4、50年。

我们现在站在上帝视角往回看——

漂亮50并没那么惨烈。

因为里面很多公司是真的优质。毕竟公司的赚钱能力一直在增长。

估值泡沫破了后——

它们的股价,仍然跟着盈利一起长远增长。

当时坚持拿住好公司的投资者,也都赚了大钱。

这是漂亮50给我的第二个启示:

如果确实是好公司,那时间可以消化过高的成本价。

坚持买入好公司,是对的!

好棒。

这是近两年大家坚定买抱团股的底气——

我现在就是在买中国的可口可乐、中国的迪士尼嘛。

只是。

经过这一个月的暴跌之后,可能很多人还要问自己一句:

高位买进之后遇到调整,我能坚持那么久么?

调整几个月还行。

调整十年,甚至十几年咋办?我的信仰有那么坚定么,我的钱包答应么?

四

还有一个问题:

好公司会一直是好公司么?

漂亮50里大概有28家公司,经历了时间考验,成为全世界最优秀的企业。

但——

同样也有十几家公司,已经衰落倒闭了。

比如宝丽来、柯达…还有一些咱们已经根本叫不出名字。

同样是漂亮50。

有的公司湮没了,有的越来越性感、新潮。

但同学们——

在4、50年前,你是很难判断:哪个公司能跑出来,哪个公司会湮没的。

当然,我估计你们能给出一种解决方案,比如投资一篮子指数基金。

…

人们常说,投资是一门艺术,选企业有时候也要看运气吧。

当然更重要的还是要不断的进化、学习。

学习均衡的艺术、分散的艺术。学习挑公司的洞察力,拥有和公司一起成长的智慧。

在价格低时坚定信仰、敢于买入;价格高时敬畏风险。

一片混沌、震荡不停时还要有耐心,等待合理的价格出现。

…

赚钱,尤其是长久、稳定地赚~

还真是不容易吖

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com