以2018年年初的经济运行情况作为参照(剔除了贸易战的冲击影响),目前在宏观调控的多项目标中,保就业仍然重于稳物价。在此经济运行背景下,控制通胀尚不能构成央行政策组合中的当务之急。

——张涛 CF40青年论坛会员、中国建设银行金融市场部

稳杠杆的宏调要求进一步落地

首先,对冲疫情的加杠杆政策加速淡出。

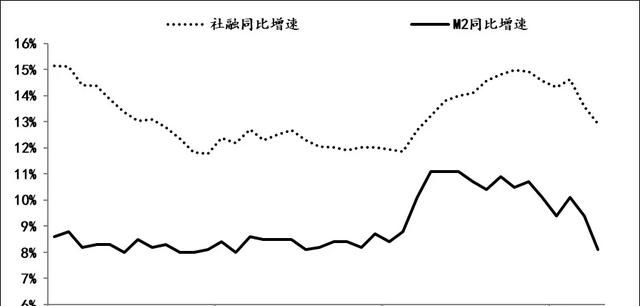

按照去年底中央经济工作会议“保持宏观杠杆率基本稳定”的政策要求,针对疫情实施的特殊时期的宏观调控持续淡出,相应社会融资和M2的增速持续回落。截至4月末,社会融资同比增速已降至11.7%,较疫情期间高点回落一个百分点;M2增速降至8.1%,较疫情期间高点大幅回落三个百分点。

图1:社会融资存量和M2的同比增速

数据来源:wind

其次,居民的融资需求依然旺盛。

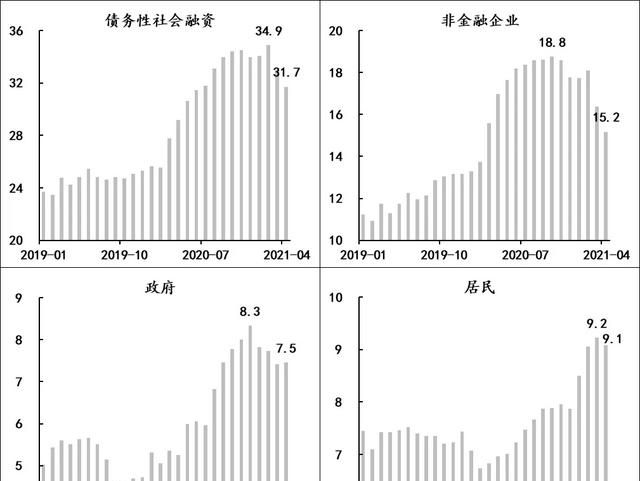

剔除股票融资后全社会债务融资扩张速度已连续两个月收缩,由2月份的34.9万亿元/年降至 4月末的31.7万亿元/年。其中,非金融企业债务融资速度已连续5个月收窄,由18.7万亿元/年降至15.2万亿元/年;政府债务融资速度则连续4个月回落,由8.3万亿元/年降至7.5万亿元/年。

但居民债务融资速度依然保持在9万亿元/年左右,显示居民融资需求尚未受到“稳杠杆”的冲击。今年前4个月新增的9.14万亿元人民币信贷中,居民新增贷款占34%,只比去年的40%小幅回落,其中企业法人和个体户的经营性贷款贡献持续上升,但经营性贷款上升的原因究竟是经营环境改善,还是经营回款滞后,尚需进一步探究。

图2:三部类12个月滚动净增债务融资情况

数据来源:wind

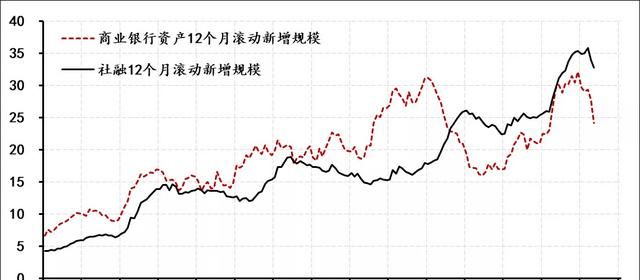

第三,商业银行体系在加速缩表。

自去年11月,商业银行体系扩表速度触及历史最高的32.1万亿元/年之后,开始收窄,截至4月末扩表速度已大幅降至24.2万亿元/年,降幅高达7.9万亿元/年,降速远超前几轮调整期。如果按照商业银行资产负债表规模和社会融资的经验关系,一般而言,商业银行持续放慢扩表速度之后,社会融资增速均会出现持续回落。

图3:商业银行体系资产负债表的变化速度

数据来源:wind

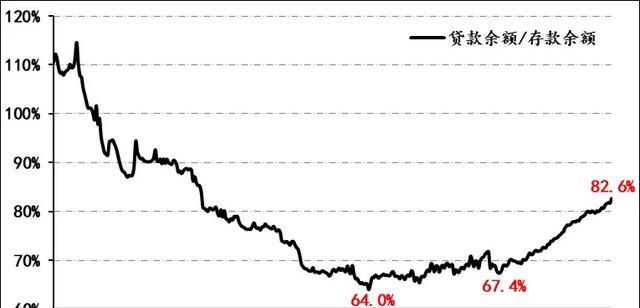

第四,商业银行资产负债表的结构调整压力继续上升。

截至4月末,商业银行体系的贷存比升至82.6%,为21年来的最高水平(2000年5月份为83.7%)。虽然2015年10月开始执行的《中华人民共和国商业银行法(修正)》,删除了有关贷款比不得超过75%的资产负债比例管理要求,但此指标依然是观察商业银行资产负债表变化的重要指标。

贷存比的持续上升表明商业银行资产负债结构发生剧烈变化。例如,目前债券发行占商业银行总负债的比重已升至9.8%。就非存款性负债而言,无论是负债成本还是资金提供方,均与存款性负债有很大差别,而银行负债端结构的巨变,势必会延伸至银行资产端,进而对全社会融资环境产生影响,也势必会对货币政策和监管政策的政策效果产生影响。

图4:贷存比情况

数据来源:wind

当前中国菲利普斯曲线的政策含义

金融端对于“稳杠杆”的反应,其结果必然反映到经济端,金融条件的收紧或者宽松程度的收窄,均会对经济运行产生下行压力,不过此代价是对冲疫情政策淡出必须要承受的风险。

除政策转换的成本之外,近期海外经济复苏推动的通胀压力已进入快升阶段,而4月份中国PPI同比涨幅升至6.8%的情况,则显示潜在的输入性通胀压力已形成,虽尚未完全传导到与居民生活更相关的CPI,但已引起宏观层面的关注。

例如,上周三召开的国务院常务会议要求,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。再如,最新公布的《 2021年第一季度中国货币政策执行报告》的“专栏4”就是《如何看待近期国内外物价走势》。

不过,与欧美等发达经济体不同,中国货币政策还保持在正常的政策空间,换而言之,无论是对流动性的管理,还是对物价与就业的平衡,央行依然能够通过传统货币政策工具来实施宏观意图。

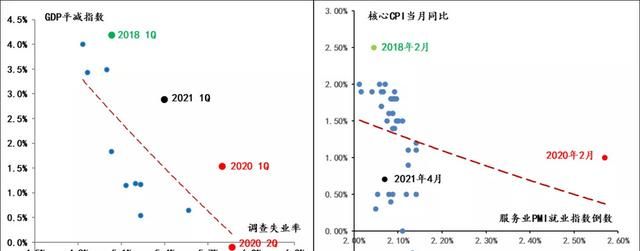

加之,无论是从GDP平减指数与调查失业率的季度数据,还是核心CPI和服务业就业的月度数据来看,目前中国的菲利普斯曲线仍保持着陡峭化的形态,即央行完全能够通过利率政策,来平衡通胀和失业的压力。

图5:中国物价与就业的变动情况

注:鉴于服务业就业数据可得性原因,上图简单将服务业PMI的就业指数的倒数视作服务业就业市场的失业情况。

数据来源:wind

但是,以2018年年初的经济运行情况作为参照(剔除了贸易战的冲击影响),目前在宏观调控的多项目标中,保就业仍然重于稳物价(目前通胀压力要小于2018年初,但失业压力要大于2018年初)。在此经济运行背景下,控制通胀尚不能构成央行政策组合中的当务之急。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com