税收负担的含义

税收负担:简称“税负”,是纳税人履行纳税义务所承受的经济负担。税负不一定表现为税率。

宏观税收负担:是从国民经济总体看的税收负担水平,反映一国社会成员税收负担的整体状况。简单表示为:税收收入/GNP(GDP)

微观税收负担:是从纳税人个体看的税收负担水平,反映具体纳税人因国家课税而做出的牺牲。一般表现为所得税负担、流转税负担、总的企业综合税收负担。一般是为了比较个体之间的税负差异。

名义税收负担:从税制规定看的纳税人应承担的税收负担水平,表现为纳税人依据税法应向国家缴纳的税款与课税对象的比值。这是从税收制度来看的。

实际税收负担:在税收征管过程中考虑影响纳税人向政府实际缴付税款的各种因素后,纳税人实际承受的税负水平,一般表现为纳税人实际纳税额与课税对象的比值。

合理的税负水平

合理的税负水平可以从经济发展标准和政府职能标准来判断。

1,经济发展标准。

税收负担影响纳税人的收入水平,进而影响经济主体生产、劳动的积极性以及投资和消费水平。因此,一般来说,税收负担水平过高,是不利于经济增长或发展的。对此,从斯密、萨伊到现代供给学派的理论,都对轻税政策与促进经济发展的关系,作了较为深入的分析。

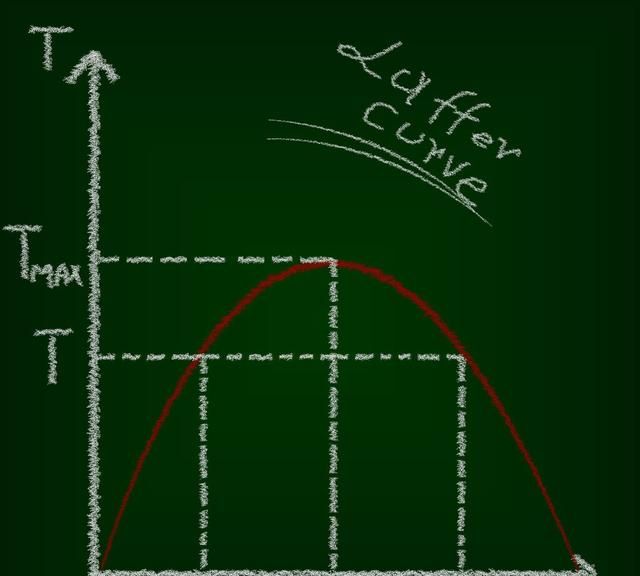

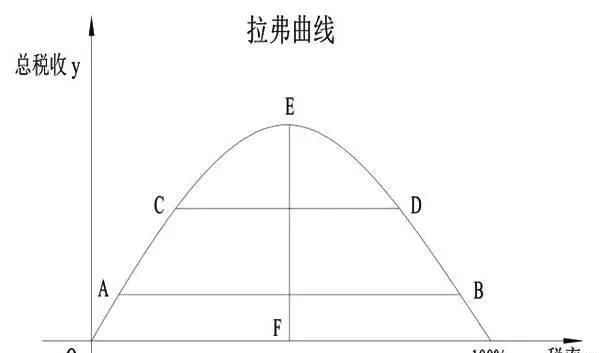

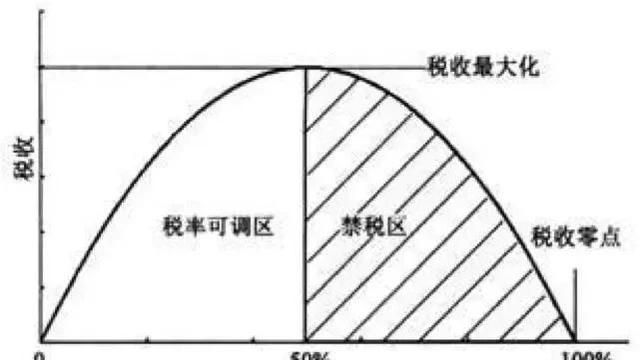

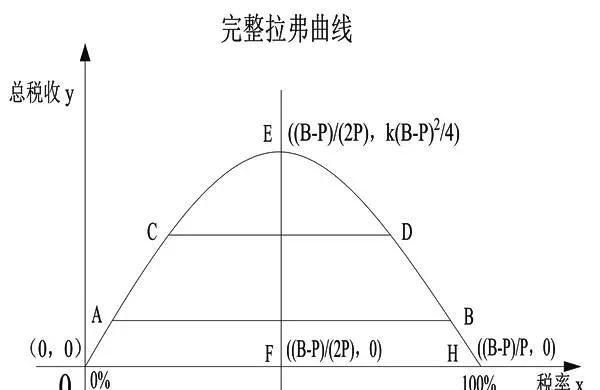

美国供给学派代表人物阿瑟·拉弗所提出的“拉弗曲线”较为形象地说明了经济发展、税收收入和税率之间的内在联系。(拉弗曲线说明了:取得同样规模的税收收入,可以采取低税率和高税率两种税率结构,顶点即税收最大化是一个范围,不一定是50%。)

2,政府职能标准。

筹集财政资金,满足政府需要,是税收的基本功能。政府的职能范围不同,对税收的需要量也不一样。因此,一国整体税负水平的高低,还要视政府职能范围的大小而定。

从各国的实践来看,随着社会经济的发展,政府职能范围会有所扩大,公共支出需要也不断增加,而税收作为筹集财政资金的主要手段,相应呈现了一种日益增长的趋势。尤其对于发展中国家,由于政府面临着经济建设、社会管理、宏观调控等艰巨任务,税负水平随经济增长而逐步提高是必然的。但在经济发展达到一定高度后,税负水平也会出现相对稳定的状态。

税负转嫁与归宿

税负转嫁:是指纳税人将其所缴纳的税款以一定方式转嫁给他人承受的过程。

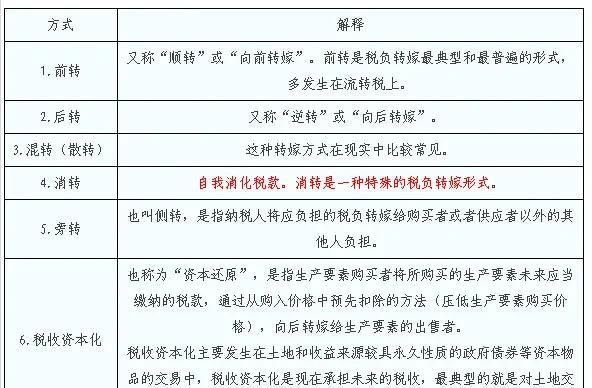

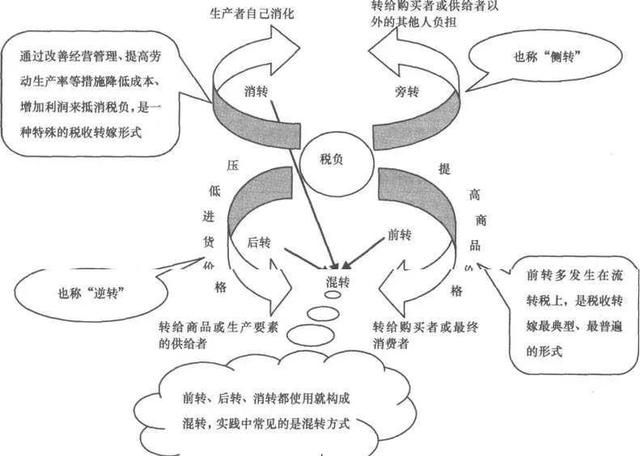

税负转嫁方式包括以下几种:

1,前转:即纳税人在经济交易过程中通过提高其所提供的商品或生产要素的价格的方法,将其所缴纳的税款向前转移给商品或生产要素的购买者或最终消费者负担的一种方式。也叫顺转或向前转嫁,是税负转嫁最典型和最普遍的方式,多发生在流转税上。

2,后转:即纳税人在经济交易过程中通过压低生产要素的价格,将税负转嫁给生产要素的提供者或生产者的一种方式。又称逆转或向后转嫁。

3,消转:即在现实经济生活中,转嫁形式不可能是纯粹的前转或后转,往往是同一税额,一部分通过前转转嫁出去,另一部分则通过后转转嫁出去。

4,税收资本化:也称为“资本还原”,即生产要素购买者将所购买的生产要素(主要指土地、房屋、机器设备等)未来应纳税款,通过从购入价格中预先扣除(即压低生产要素的购买价格)的方式,向后转移给生产要素的出售者的一种方式。

影响税负转嫁的因素包括:税种因素、商品的供求弹性以及课税范围三种因素。

1,税种因素:

税负转嫁与商品价格变动存在直接关系,因此,对于课税对象与商品价格的联系较为紧密的税种,其税负较容易转嫁,而与商品价格的联系不密切或不直接的税种,其税负则较难转嫁。

一般来说,商品课税容易转嫁,如增值税、消费税、营业税、关税等,而所得课税难以转嫁,如个人所得税和公司所得税。

2,商品的供求弹性:

商品的供求弹性:是指商品价格变动对商品供给或需求量变动的影响程度,具体为商品价格变动程度与商品供给量变动程度(供给弹性)或与商品需求量变动程度(需求弹性)的比值。

从税负转嫁的角度看,对供给弹性大的商品课税,税负较易转嫁,相反,则税负较难转嫁;对需求弹性小的商品课税,税负较易转嫁,相反,则税负较难转嫁。烟酒的需求弹性较小,其税负容易转嫁。

当供给弹性大于需求弹性时,销售方的大部分税负可以转嫁出去;而供给弹性小于需求弹性时,销售方的大部分税负只能由自身承受。在个别情况下,若供给弹性等于需求弹性,则税负由销售方和购买方等量承担。

3,课税范围:

一般来说,课税范围广的商品税容易转嫁,课税范围窄的难以转嫁。若一种税对所有商品都同等课征,购买者无法找到不征税的替代商品,只能接受应因课税而形成的商品加价,因而税负容易转嫁;若一种税只对部分商品课征,且购买者可以找到不征税的替代商品,则这种税的税负难以转嫁。

研究税负转嫁与归宿的意义:税负转嫁是与商品经济活动相联系的一种经济现象,因此,对税负转嫁与归宿进行分析构成了税收理论的一项重要内容。研究税负转嫁和归宿问题,不仅能了解税负的运动过程和最终的分布状态,明确因政府课税而引起的各经济主体之间的利益关系变化,以及这种变化对社会经济活动产生的影响,同时对制定税收政策和设计税收制度也是十分重要的。

税负转嫁与归宿:局部均衡分析

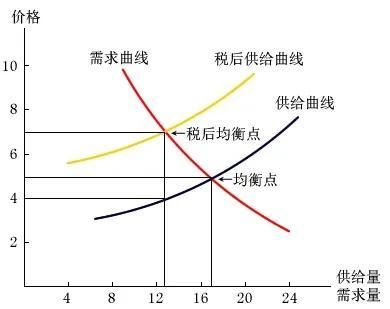

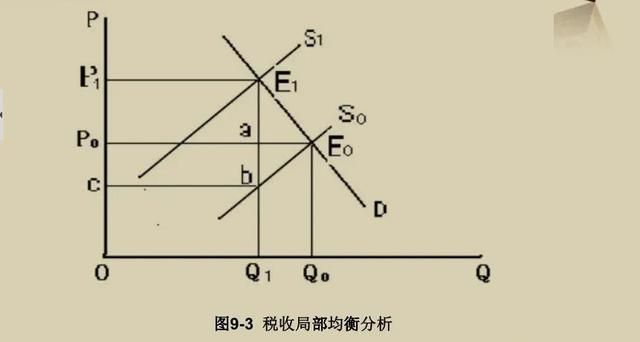

1,由于存在供给弹性,政府对生产商的征税,会使生产商在既定需求下减少产量,从而使供给曲线上移,商品市场出现新的均衡。在新的均衡中,均衡价格由P0上升至P1,均衡产量则由Q0下降至Q1,这是政府征税对市场的扭曲。

2,与税前均衡相比,消费者剩余减少的面积为梯形P0E0E1P1,生产者剩余减少的面积为梯形P0E0cb,政府的税额为矩形cbE1P1的面积。税后社会福利(总剩余)减少了⊿bE0E1(哈伯格三角形),这就是我们在税收原则中分析的额外负担。

3,政府征税后,由于供给弹性与需求弹性的共同作用,商品的均衡产量与均衡价格发生了变化。这时,从税负的归宿来看,政府对生产商的征税额(矩形cbE1P1的面积)由生产商与消费者共同分担,消费者负担的税额为矩形P0aE1P1的面积,生产商负担的税额为矩形 P0abc的面积。这实际上等于生产商通过提高商品售价将一部分税负转嫁给了消费者,是一种顺转。

4,生产商与消费者分担税负的比例是由各自的价格弹性决定的,用公式表示为 :

Ts/Td=Ed/Es

上式中,Ts、Td分别代表生产商与消费者负担的税负,Es、Ed则分别是供给弹性与需求弹性。从公式中我们可以看出,生产商与消费者负担的税额比例是他们的价格弹性之比的倒数。

如果政府对消费者征税,在其他条件(征税幅度、供求弹性)不变的情况下,通过局部均衡分析,可以得出相同的结论。即与对生产者征税相比,均衡产量水平、社会的额外负担额不变,供求双方的剩余减少幅度、税负分担份额不变,唯一改变的是均衡价格,此时,它不是上升,而是下降,但下降的幅度与先前上升的幅度相同。即税负转嫁是一种逆转。

“无关性定理”:即在完全市场竞争中,均衡产量水平、交易主体的税负和额外负担与政府选择的征税对象无关。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com