借还进去突然降额或者直接额度为零,这怎么办呢?

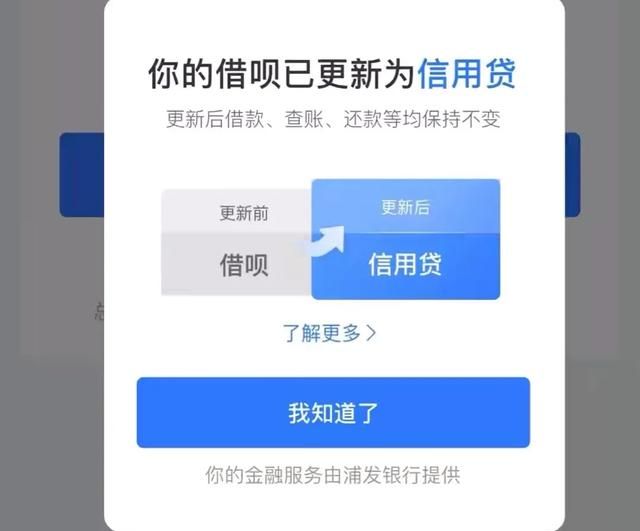

这种情况,打的措手不及,资本的运作,都是大数据时代,也没有逾期,但就是突然降额,今天借都改名字了,这难道就是给银行做嫁衣了吗?金融公司的专属消费信贷产品,其他金融机构借助蚂蚁集团提供的数据信息所发放的消费信贷,不再标挂“花”“借”名称

我的负债开始就是动用了借,网商贷,其中借从18年就开始用了,陆陆续续做生意经常有,还有淘宝店,每年支付宝流水在都是好几百万

额度刚开就是31000的额度,万四的利率,当时双十一之前会大量囤货,需要资金,就用了这些额度,也就开启了借之旅,短期拆借还是可以的,其实是和信用卡一样的性质,只不过是虚拟电子版的,一直用用还还,中间过来劲了,就还进去了,好久都没用了,是第二次启动别的生意,就二次启动了借,一直用得听好,但是生意不太好,亏损状态,但是还能运转,崩溃有时候就是一瞬间,突如爆开的疫情,让生意三个多月都没进展,但是资本就是资本,额度全部降完了,真的是晴天霹雳,给电视剧一样具有戏剧性

当时不知道疫情会这么久,现在大多数人都是过当月的正常开支,没有一点抗风险能力,不然不可能有这么多负债,并且逾期的,当时为了还上这个借,我有动用了平安保险贷,贷了20万,把这个借呵呵处理了15万,剩下5万周转了,就开始东墙拆西墙补的状态,平安是找朋友办的,他提成有1万左右,提成她给我了一部分,后面感觉平安的利息可不低,就像提前还了,后面用了微粒贷

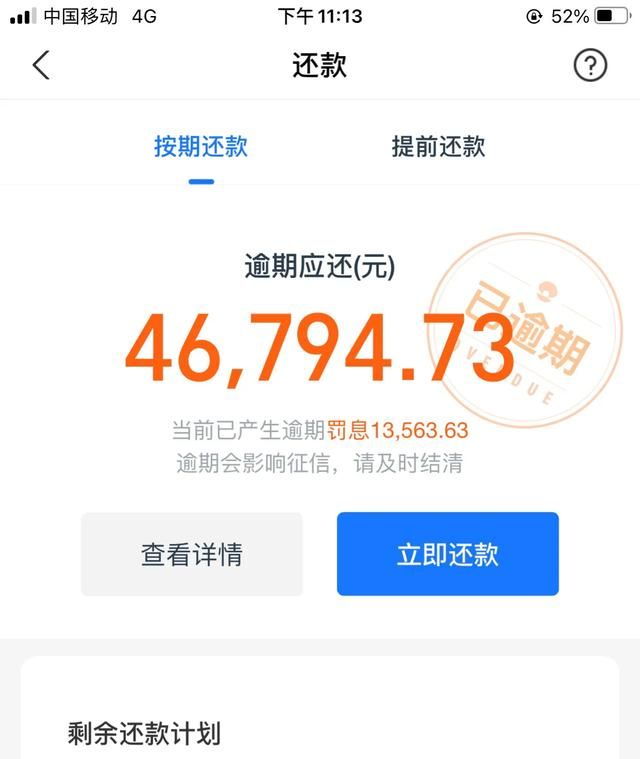

越补越大,又把平安给补上了,但是借还有5万呢,慢慢还吧,生意一天不能启动,就一天难受,后面就扛不住了。不想再拆拆借借了,借就有了还一点有了还一点,现在还处于逾期状态,旁边人都提醒我,因为一直处理信用卡的账务。

最近借沟通,让走他们额度延期方案,但是有一些利息,我说有利息不接受,目前还在继续跟进中,我没有找到他这个的监管投诉电话,目前不着急,等着机会沟通解决吧。

网贷终究是网贷,还款方式还是以银行卡片类为主,这种放后面,还是都要还的,就看谁的政策好,借花网商贷都用了有感情了,但是这些资本们,都是只会锦上添花,不会雪中送炭。只会釜底抽薪,不会囊中羞涩。

额度一下全部降完是跟着银行学的吗?大数据确实很厉害,你的一举一动他都知道你的经济轨迹,一点点动静,你自己都没感觉到甚至本身就问啥问题,他突然给你个挥马刀,打的你措手不及。经历了这些事,感觉人生很梦幻。你的人生你有时候可以做主,有的时候真的是应景。

不是给银行打工就是给马老板打工[捂脸]

支付宝和微信支付的优点很多:

1.无现金交易很方便。只要大家得手机有电,就能够使用这种支付方式。

2.无现金交易安全。大家都知道如果出门身上装的钱太多的话,很有可能丢失或者被小偷盯上,所以说无现金支付比较安全。

3.无现金交易现在满足了众多人的需求。

4.相比现金更方便、快捷,使用者无需再携带大量的现金,也免去了找零的麻烦。

5.只要绑定了多张银行卡,在支付账单的时候就可以根据个人需要在第三方支付平台上选择本次结算的银行卡,免去了人们携带多张银行卡的麻烦。

6.随着支付软件的发展,现在很多日常的生活支付都可以用手机完成,像平常的衣食住行购物,到现在的医院挂号、打车、缴纳水电费、处理交通违法等等,人们无需跑多个部门处理这些事务,只需要一部手机,一个支付软件就可以解决了。

7.虽然移动支付确实改变了我们的生活习惯,但是其背后也隐藏着一定的风险,像系统安全的问题,万一发生黑客攻击(虽然说支付宝和微信支付的安全防御系统是世界级的),那么使用者的财产安全就会受到危害,我认为,不是不支持,但是只是略有担心而已。 支付宝和微信支付都是21世纪中国互联网环境下的产物,如果说支付宝和微信支付哪个更好,我觉得两个共存更好,就跟平时大家说龙井茶和普洱茶哪个好喝一样的,每个人的习惯不同,周围使用支付宝收款的商户多就支付宝用得多,微信收款商户多就微信支付用的多,仁者见仁智者见智吧。

支付宝和微信支付都是21世纪中国互联网环境下的产物,如果说支付宝和微信支付哪个更好,我觉得两个共存更好,就跟平时大家说龙井茶和普洱茶哪个好喝一样的,每个人的习惯不同,周围使用支付宝收款的商户多就支付宝用得多,微信收款商户多就微信支付用的多,仁者见仁智者见智吧。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com