在服务中小微企业过程中,咨询较多的问题是老板如何从公司拿钱,在这里一并进行回复,方法多种多样,我认为常用大致有三种方法:

1、发工资,但绝大多数老板每月仅发5000元工资,目的明确不交个人所得税,是合理合法的一种方式。

2、借款,股东从其投资的企业借款挂账,财税[2003]158号规定,纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税,税率20%,这种方法极易引起主管机关稽查,带来补税、罚款、滞纳金一样不少的后果。

3、分红,交20%个税不舍得,此法基本不用,是合理合法的,是国家鼓励的一种方法。

通过以上分析发工资是最优选择,可每月5000元的收入,如何维持家庭开销呢?过着苦行僧式的生活,请问你创业的初衷是什么?实现“为社会创造财富,帮助更多人,为社会做贡献”的初心,前提是你自己及家人基本生活得到保障。而事实是你生活地有滋有味,豪宅、好车、保姆一应俱全,你以为主管机关不清楚吗?在税收征收严管环境下,不要再掩耳盗铃了。况且,依法纳税是每个公民应尽义务,纳税光荣。

为什么不多发工资呢?无非担心个税税负高,为解决各位企业家的烦忧,今天,我特地开出秘方,数字胜于雄辩,请接着看过来。

某贸易公司黄老板2022年实现公司利润近300万元,欲发个人工资400000元,扣除项目:基本免税额5000元、三险一金约2000元,赡养老人、抚养子女两个专项附加扣除3000元。

方案一:直接法

计算应纳税所得额:

400000-60000-(2000+3000)×12=280000元

个税额:

280000×20%-16920=39080元

方案二:分劈法

将工资400000元,分劈为工资256000元、年终奖144000元。

工资应纳税所得额:

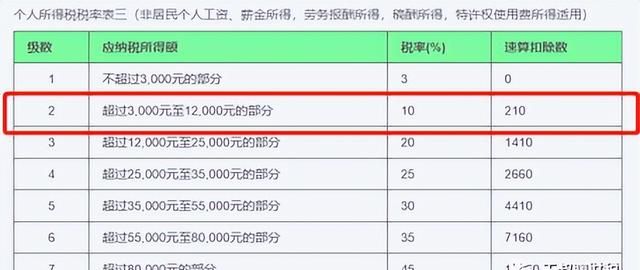

256000-60000-(2000+3000)×12=136000元

个税额:

136000×10%-2520=11080元

年终奖个税:

144000×10%-210=14190元

合计11080+14190=25270元

两个方案差额:39080-25270=13810元(节税额)

由于工资作为企业的费用,公司账面利润减少,少交企业所得税:

400000×5%=20000元

实际缴税:25270-20000=5270元。

税负:1.3%

发工资与方法2、方法3的20%个税税率相比,优势不言而喻。

结论:

1、发工资不需要发票,合理、合法从公司拿钱,解决了老板高税负的担忧。

2、小微企业账面利润接近300万元,由于所得税汇算清缴有调增利润可能,就不得享受小微企业的税收优惠政策。具体内容可以看一下我昨天《致中小微企业家和财务小伙伴们的一封公开信》文章。若发工资400000元,账面利润为260万元,即使纳税调增一点,仍可符合小微企业条件。

3、以微量个税换来各位老板资金安全,一个字“值”,老板也能税税平安。

成本管控#内控流程#股权架构搭建#税收筹划

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com