《中国经济周刊》首席评论员 钮文新

第二季度货币政策执行的大致情况已经出来了。总体看,中国货币政策依然保持着稳健的格局,利率也有所降低。

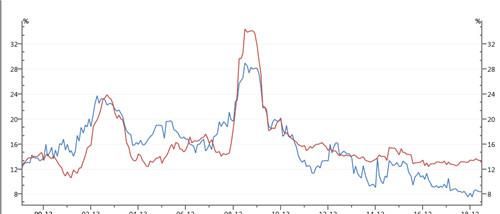

在看到成绩的同时,更需要关注问题。在笔者看来,当前最大的问题是商业银行人民币存款增长速度“长期低于”人民币贷款增长速度。一个简单而明显的道理是:商业银行增加贷款,必须依托存款的增加。应当说,没有存款的增加就不可能有贷款的增加。而中国的情况是,从2010年开始,存款增长速度一直低于贷款增长速度,这显然是不可持续的金融问题,蕴含风险巨大。

图1:人民币存款、贷款增速比较

刚刚出任金砖国家新开发银行总干事兼首席经济学家的李稻葵,7月13日在接受媒体专访时指出:眺望未来,我们需要防范的最大隐患是金融错配。

他说:“历史的规律告诉我们,经济发展的过程,尤其是经济快速发展的过程,一定会伴随着大量的金融错配。金融错配包括好的资源扔给不好的投资方向、短期的贷款扔给了长期项目等,这种错配一定会带来金融体系的波动,我们要防范这种短期的、局部的错配演变成长期的、全局性的金融危机。”

较低的存款增长支撑较高的贷款增长,这是应该引起央行高度重视的错配问题。这样的畸形现象何以长期存在?金融杠杆,或者叫金融期限错配——不只是“短贷长投”的问题,同时还有“短贷越来越短”的问题。就是说,经济增长需要贷款增加,但银行没有足够的存款增加,那怎么办?只能指望中央银行释放基础货币予以补充。而央行要不要给这笔钱?是否给了这笔钱?应当给多少?这是一个重大问题。笔者认为,这是“金融供给侧结构改革必须予以高度重视的问题”。

理论上说,当一个国家的经济增长从投资拉动转向消费拉动,是一个重大的经济结构转变。这个过程中,老百姓的储蓄存款将不断减少。由此,央行基础货币供给也必须跟随经济结构的转变而转变,从依靠储蓄存款增长支撑贷款增长,转向由增加现金供给去支撑贷款增长。但笔者的总体感受是:中国基础货币供给的结构性转变动作迟缓,尽管也找到了MLF这样的现金工具,但使用力度似乎还不够。

笔者之所以认为“力度不够”,有一个重要的依据:商业银行“十个瓶子九个盖儿”的运转速度不断提高。过去,为了维系存款增长,它们通过大幅缩短贷款期限,创造更多的存款,然后加大贷款。但按图1所示,2014年之后,银行存款增速越来越低,而贷款增速并未同等回落,以致存贷款增速之间“背离走势”越发严重。

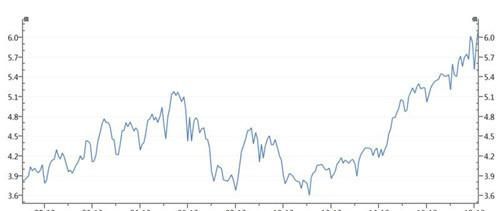

这一现象反映到另一个数据中,也有及其鲜明的体现。如图2所示,中国货币乘数(M2/基础货币)一路向上,屡创历史新高。按照6月份央行资产负债表所给数据计算,6月末的货币乘数应当是6.318倍,相对于去年年底数据,依然在快速攀升的过程当中。

图2货币乘数变动情况

所以笔者认为,央行应尽快出手抑制金融杠杆过快增长的问题,但这个抑制绝不能以牺牲经济增长为代价。从刚刚公布的数据看,中国GDP增速一季度6.4%,二季度6.2%,这样的趋势使得央行很难通过加息降低金融杠杆率。那怎么办?唯一的办法就是在基础货币供给上,实施金融供给侧结构性改革。尤其在外汇储备资产严重制约“准备金”工具——降准难以实施的时候,加大现金性质的基础货币投放恐怕是唯一的选择。

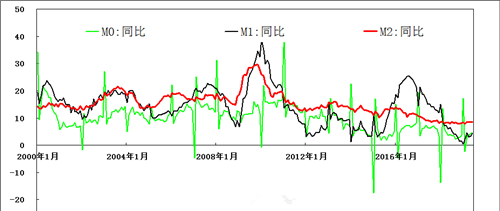

从图3我们可以看到,从2010年开始,由于M0增长(绿线)总体重心下降,使得M1增长率和M2增长率之间的差异明显提高,M1增长率大起大落,而M2增长率一路下滑。对实体经济而言,这样的趋势表明企业流动性严重不足。

图3:M0、M1、M2增速变化情况

7月8日,中国社科院学部委员、金融研究所前所长王国刚先生就在“2019国际货币论坛”上指出:通过M0M1M2存量和增量变化分析,我国经济和金融运行目前存在较大的流动性风险,值得警惕。

笔者认为,对货币供给实施供给侧结构改革已经非常迫切,这不只是企业资本需求之必须,同时也是股市等资本市场健康发展之必须。在住户储蓄存款不断走低的情况下,没有长期的资金供给,容忍金融期限错配过度发育,或将给中国经济带来重大的风险。这一点,央行无论如何都要提高警惕。

编辑:周琦

编审:姚冬琴

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com