《会计》这个系列的文章,是我复习CPA的过程中看到的内容,因为过于复杂的会计准则给投资者带来了直接的麻烦,因此我觉得自己有必要进行整理。阅读时需要读者有一定的基础,最好读过财务报表,并知道财报里的列报项目。这个系列的文章不写非常基础的财报简介,因为市面上的书很多。

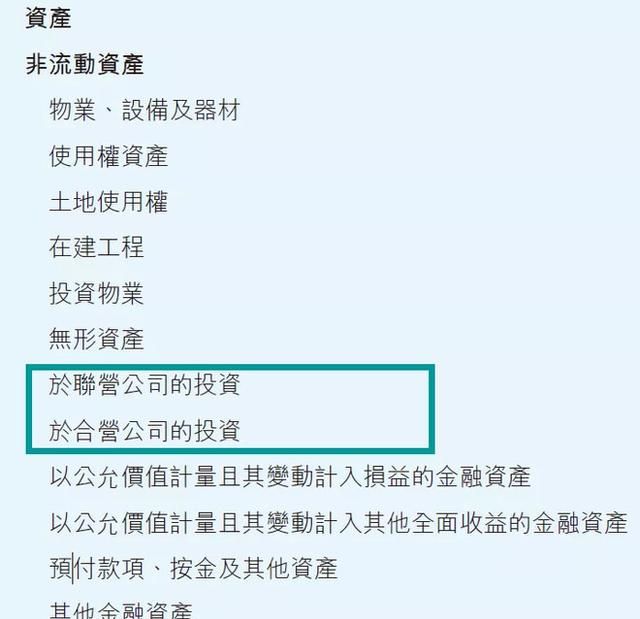

第三篇谈论长期股权投资,这个项目在国际会计准则里不存在,IAS也没有单独的“长期股权投资准则”,这是国内自己弄出来的概念。如果大家读过香港上市公司的报告,就会发现是合营企业、联营企业各自占一行进行列报的。

长期股权投资的后续计量方法就是成本法、权益法,这一点国内和外面没有区别,本篇文章说明的是,如何确定使用哪种方法,以及阐述和长期股权投资的相关的基本概念,至于数字在财报里长什么样后面再说。

一、判断的基本原则

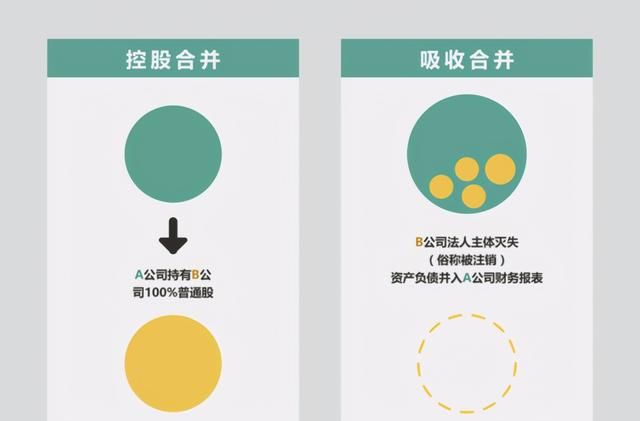

首先判断公司的法人资格还存不存在,比如下图的“吸收合并”就和“长期股权投资”这个项目没有任何关系:

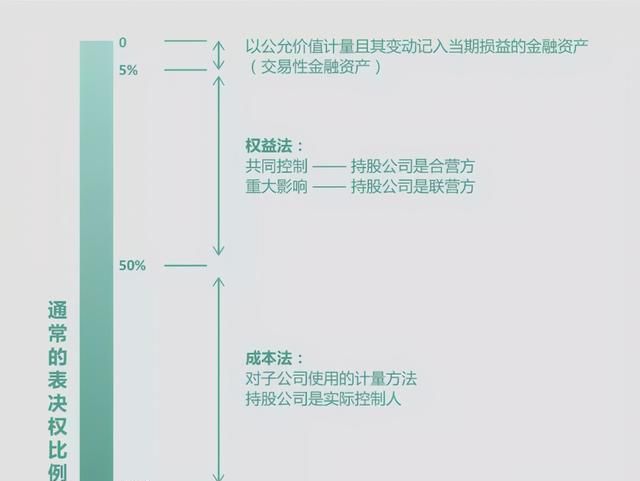

其次判断表决权比例,通常表决权比例对应的核算方法见下图:

考虑“表决权”总数时,要考虑自己和子公司持股的总和。例如A是B的母公司,其中母公司A对甲持股20%,子公司B对甲持股50%。因此A其实是甲的实际控制人,A的个别报表使用的核算方法是上图的“成本法”,只不过计算的时候用20%就行了;

因为我们国家也是允许“同股不同权”这种架构存在的,并且采用这种架构的公司已经在上交所科创板上市了,所以持股数量多,并不意味着话语权大,因此使用的判断标准更偏重于“表决权比例”。

二、联营和合营是什么东西

“联营”和“合营”使用的后续计量方法都是“权益法”,在财报上的变动其实没有区别,只不过“联营”的控制能力更弱,“合营”的控制能力更强。

“联营”指的是能施加重大影响,例如能对公司派驻一名董事。但是这个所谓的“重大影响”看的是你有没有权利,不看你有没有实质性去发挥“影响”。

比如有一家研发能力很强的医药公司和一家销售网络很强大的销售公司,共同成立了一家公司M,其中医药公司负责研发并且主导M,表决权比例超过70%;销售公司负责销售,并且能派一个董事进去坐着。

但是销售公司塞进去的这个董事对药物研发一窍不通,甚至都不太清楚企业内部的活动,有时候开董事会他还不去。不过他要看M的内部财务信息还是看得到的,M每年还主动给销售公司寄送年报,这种情况下,也叫施加重大影响,因为销售公司是有这个权利的,施加不了是它自己的问题。

“合营”指的是共同控制,也就是与其他投资方一起共同控制这家公司。比如公司S是甲乙丙丁共同设立的,在S的《公司章程》里规定,表决比例超过70%时,股东会议案才能通过。

四位股东的表决权比例是这样的:

甲-45% 乙-30% 丙-15% 丁-10%,

判断合营方时,要找到表决权比例能达到“控制”的最少人数组合,所以上述这个案例,甲和乙是合营方,其他公司是联营方。

这种组合有且只能有一个,如果四位股东的表决权比例变成这样:

甲-45% 乙-25% 丙-25% 丁-5%,

那能找到两种“控制”组合,甲+乙&甲+丙,这种情形下,没有合营方,除非有单独的约定写清楚谁来控制。

三、潜在表决权的影响

考虑用什么方法进行计量,实际上是在判断投资方的控制力,因此必须考虑潜在表决权的影响,以下用案例来说明,这个表决权怎么“潜在”了(以下的例子都假设股权比例=表决权比例):

1 – A公司有两位股东——甲&乙,其中甲持股80%,乙持股20%,表面上好像是甲的子公司。但是两家公司有这样的书面约定:

当甲乙在股东会上发生重大意见分歧时,乙公司可以行使购买权,将甲拥有的80%股权一次性收购,甲无权拒绝。那在这种情况下,甲其实是联营方,这家公司其实是乙的子公司,因为很明显,一旦有意见分歧,乙可以把甲逐出股东会,因此实际上的控制者是乙,所以持股只有20%的乙应该使用成本法;

2 – B公司有一位股东甲——现在只有它3%的股份。

但是甲持有B的可转债,一旦转股,持股比例就上升到25%,而且在该报告期内,马上就可以转股了,这时甲看起来仿佛是个小股东,但是因为可转债的存在,甲公司实质上具有潜在的重大影响,因此应该使用权益法。

3 – C公司是甲乙丙丁共同设立的——但是有相关条款规定,甲对C公司所有的经营决策,都具有一票否决权。

在这种情况下,C公司真正的主导者是甲,所以不管甲持股比例是多少,甲对C都是控制,所以甲的财报应该使用成本法。

这三个案例可以看出,这种“潜在表决权”,通常是投资者之间、投资者与公司之间的条款,说它“潜在”是因为直接看持股比例判断不出来,具体的表现形式可以是期权、认股权证、可转债、对特定投资人的保护性条款、甚至是公司内部的争议解决机制,总之,重点就是“实质重于形式”。

对于一个扇贝都能消失的市场来说,上述的条款对财务报表操纵无法构成任何障碍,如果上市公司和被投资公司之间有这样的约定存在,投资者可能真的没办法知道。

实际上我们也经常能见到一些企业,表面上连持股关系都没有,但是暗地里是利益共同体,对对方是实际控制,关联的方式千千万,会计准则是肯定堵不完的,对于交易太异常的企业还是要重视

。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com