随着移动支付的普及,现在很多人只要带着手机,一天所有的消费都可以通过扫一扫来解决,连外国人都对此羡慕不已。而大家使用地最多的移动支付平台,肯定是微信和支付宝了,我们知道微信和支付宝上的二维码是不能通用的,所以很多店家会放两个二维码。

但是现在越来越多店铺里只摆放一个二维码,既可以用支付宝扫码、又可以用微信、甚至京东钱包都可以,这是怎么实现的呢?

其实这个技术含量并不高,支付宝、微信等均具备相关接口,允许在扫码时跳转到一个第三方的检测系统,可以检测当前环境是支付宝还是微信,然后调取微信、支付宝的支付页面,完成支付操作。

至于这个通用的二维码是怎么制作出来的,也是相当简单,主要途径有下面几个:

1、网上有第三方制作平台

目前有一些网站、微信公众号有提供这种服务,需要先把支付宝和微信的收款码的图片保存下来,然后上传到网站/公众号进行合成就可以生成一个支付宝和微信都能扫描的二维码。

这种方式是通过聚合支付公司提供的技术集成,资金不经过该公司账号,而是直接通过支付宝、微信到商户账户。这个方法虽然非常方便简单,但是聚合支付公司不少,如果遇到不合规范的,资金就有安全性风险了。

2、第三方支付机构

第三方支付机构接入银行,银行再接入微信和支付宝等平台的接口。这时,资金有可能直接通过银行清分到商户,也有可能清分到支付机构,再由支付机构清分至商户。

3、二清机构

该机构使用商城等名义开立了支付宝、微信商户。你付款时,资金先被支付宝、微信清分到二清机构的账户,再由该机构清分到商户账户。由于二清机构没有互联网支付牌照,没有收单资格。

4、可以去银行办理

由银行集成支付宝、微信等平台的接口,资金会先清分到银行,再由银行清分给商户。银行代理商会收取部分提成。相对来说目前是这种方式最为安全的。

移动支付最安全的方法是商户用扫码机器扫描用户二维码收款,并不是用户扫描商户二维码付款。但是这种方式需要有扫码枪等机器,门槛较高,普通小商铺和个人一般都不会使用。

既然市面上存在着不安全的风险,为什么不干脆把检测收款码的第三方统一呢?

就好比用POS机和银联,不同的银行卡都能通过POS机消费,把资金划入银联进行结算。

为什么银行都可以信任银联?

因为银联是经国务院同意,中国人民银行批准建立的组织。在组织性质上属于国企,由中国人民银行也就是央行负责主管。国家统一调配、对银行结算业务来说安全是没的说。各银行只负责自己努力开辟市场就可以。

移动支付当然也可以统一,但是需要一个统一可靠的第三方,谁来担当这个移动支付中的“银联”呢?当然也是国家层面的组织机构了。

这种二维码支付是由二维码支付平台提供服务的,将微信支付,支付宝,银联,百度钱包,QQ钱包,京东钱包等多种支付方式统统融合,实现一码收款,从此化繁就简。

使用二维码支付平台,当然是要付费的,是按你的交易额去算的。我就拿某个二维码支付平台的费率参考下,每个平台的费率不一样,对商家扶持的政策也不一样。

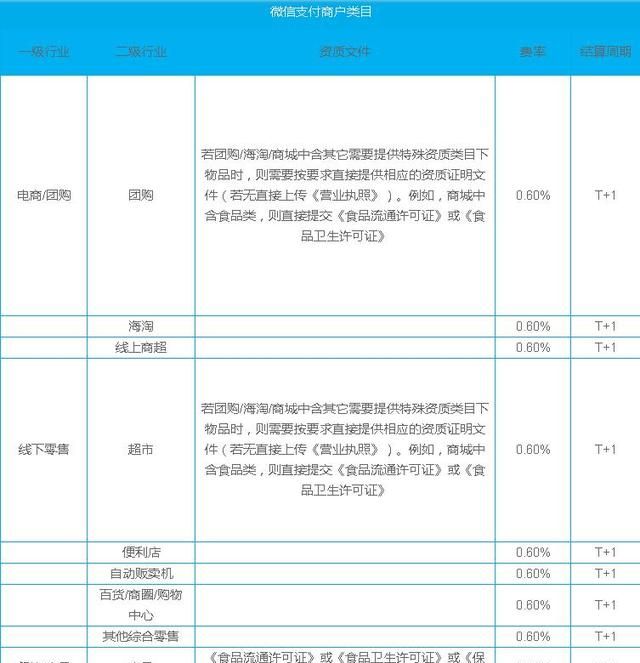

这些二维码支付平台也是通过和支付平台合作,才打通其支付渠道。下面看下微信商家支付的费率,基本上是0.6%,也就是1000块收6块手续费。

京东支付的

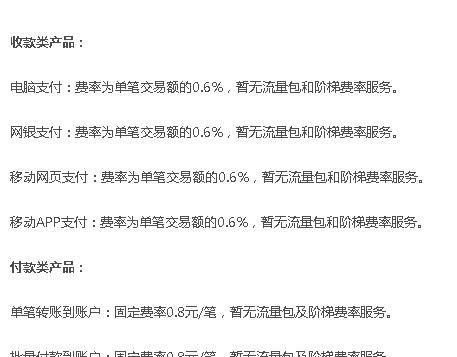

百度钱包收款费率基本上为0.6%,付款为0.8元一笔。无论你是转1分钱还是1毛钱,它都得收你0.8元。

部分二维码支付会有补贴,,比如支付宝和微信鼓励金,京东的闪付

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com