发票是企业经营过程中的重要财务凭证,最常见的有三种:

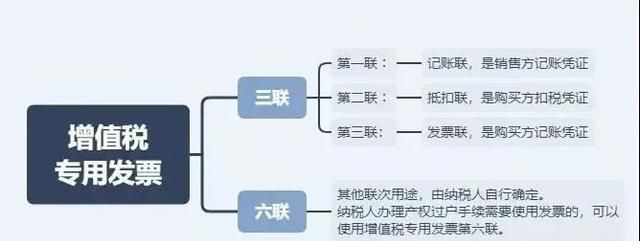

一、增值税专用发票

增值税专用发票分为三联版和六联版两种,由基本联次或者基本联次附加其他联次构成。

开具要求

1.项目齐全,与实际交易相符;

2.字迹清楚,不得压线、错格;

3.发票联和抵扣联加盖发票专用章(注意:不是财务专用章);

4.按照增值税纳税义务的发生时间开具。

不符合上列要求的增值税专用发票,购买方有权拒收。

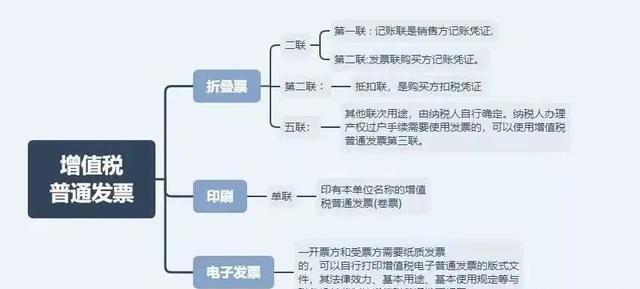

二、增值税普通发票

增值税普通发票(折叠票)由基本联次或者基本联次附加其他联次构成,分为两联版和五联版两种。

开具要求

1.根据实际交易内容真实填写发票;

2.完整填写发票,一次填完所有联次,上下联一致,

3.字迹工整无误,不可有涂改痕迹,不可压线,不可错格;

4.发票联与抵扣联加盖单位发票专用章,不可加印其他财务章;

5.使用“¥”符号在“金额”、“税额”栏合计数前封顶;

6.填写购销双方公司的全称,不允许简称。

三、机动车销售统一发票

机动车销售统一发票不属于专票,在性质上属于普通发票。相当于可抵扣的普票。

在一般纳税人申报表的填报说明里面,机动车销售统一发票是统一填写到专票栏次的。

开具要求

1. 明确登记注册住所和经营场所在二手车交易市场以外的企业可开展二手车销售业务;

2.对从事新车销售和二手车销售的企业,经营范围统一登记为“汽车销售”,按有关规定做好备案;

3.自2022年10月1日起,对已备案汽车销售企业从自然人处购进二手车的,允许企业反向开具二手车销售统一发票并凭此办理转移登记手续;

4.明确汽车销售企业应当按照国家统一的会计制度,将购进并用于销售的二手车按照“库存商品”科目进行会计核算;

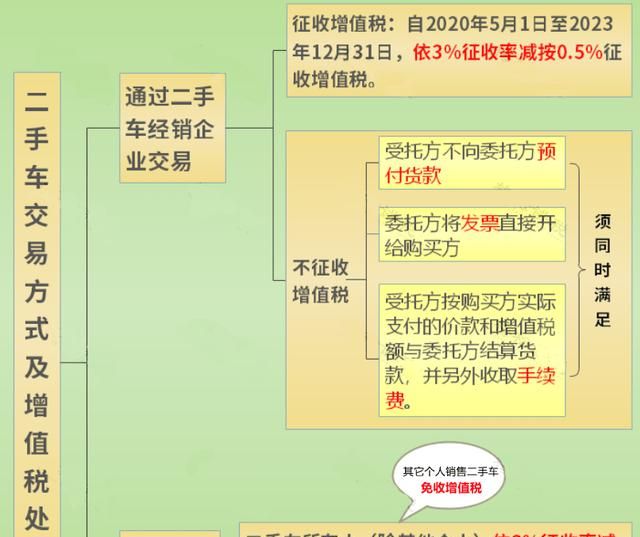

注:自2022年4月1日-2022年12月31日,小规模纳税人适用3%征收率免征增值税,开具免税的增值税普通发票。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com