一、降低成本从消除浪费根源开始

如果浪费不消除,是很难把成本降下来的。像丰田,一直以消除浪费为目标,用了近70年的时间,进行成本减半。

消除浪费的方法主要有2种:

第一种方法是倡导节约文化,杜绝浪费;

比如从采购环节、营销、管理等多个方面切入,细化制度约束,节约成本等于增加利润空间。

第二种方法是通过现场改善来消除浪费,也是制造业最直接的节约成本途径。

改善永远比管理更重要。一个管理者不应以处罚员工为荣,而应与员工一起来研究不让员工犯错误的方法,同时不给员工提供犯错误的机会和条件。现场改善的7种工具有:

1.创造看得见浪费的现场,即进行彻底的6S(整理、整顿、清扫、清洁、素养、安全)。

2.作业标准化,这是消除浪费的最好工具。

3.以目视管理发现浪费。目视管理是用图形、图表等视觉感应,确定目前状态,并立即产生判断,使问题得到迅速解决的方法。

车间目视化管理也是近年来非常流行的企业信息化关键。电位器、编码器生产厂商东莞升威电子就很有经验,透过鼎捷的管理系统带来全面的数字化管理,车间生产状况用数据实时清楚呈现,管理问题一览无遗,只有看得到问题,才能针对性解决。

4.以看板管理说明浪费,就是把希望管理的项目,通过各类管理看板显示出来,使所有人都知道当前管理状态的管理办法,能给客户信心,在企业内部营造竞争氛围来减少浪费。

5.走动管理。要求管理者到工作现场去发现和处理问题,随时消除消费。

6.五问必答,找到问题的关键。通常情况下,问5次为什么,就能挖掘出解决问题的方法。

7.运用防呆纠错方法减少浪费。其实越是简单的事越容易出错,大部分人是因为忽视一些事情失误造成的错误,处罚是没有用的,要共同想办法进行防呆纠错才行,如酒店中的插卡取电就是很好的防呆纠错办法。

2、 降低成本的5种途径

1.工厂承包

传统企业赚钱的只有2个部门,销售部和采购部,但是实行工厂承包后,每个部门都赚钱,人力资源、办公室通过给各部门服务赚钱,比如说其他部门要招人,说清工资待遇、条件后可以提供有针对性的服务。而财务部变成了金融中心,每个部门都要设立自己的帐号。在利益的驱动下悟到了降低成本的真谛,把丢在地上的钱捡起来,放到自己的口袋里。这样成本降下来了,利润自然高了。

那么通过什么方式和方法来实现工厂承包呢?主要有5方面的内容:

一是供应链体制,即企业经营责任制,下道工序是上道工序的客户,这是最核心的思想,把市场机制引申到企业内部,层层连接形成“供应链追溯链”。

二是工厂全面承包,各部门变成全面“赚钱”的方式。把每个员工变成“经营体”,形成立体承包方式。国内海尔就是这样做的。

三是确立单位与个体经济指标。通过产量定额、质量定额、消耗定额、成本定额、设备利用定额、费用总支出定额来实现可承包、可追溯。

四是外部与内部的个体交易结算方式。打破“计件工资体制”实现“员工交叉追溯体制”,计件工资会导致只注重产量而忽视质量,而员工交叉追溯体制下坚持基本工资、效益工资、浮动工资相结合的原则,退货、索赔、投诉的追溯与交易原则,这样一个员工会懂包括上、下道工序的3种技术,员工与员工之间是有约束的,不再需要检验员。

五是承包单位设立“银行”。每个单位在财务部都设立核算“银行”,企业内部有“交易币”,在海尔叫“代价券”,这样就如同市场经营一样,人们会非常精明,这要求产品质量必须过关,加上“债权与债务”机制拉动,各部门执行年初贷款制度,分期还款,财务部真正成为了企业的“金融中心”。

2.库存量的压缩

合适的库存就是低成本。主要有4种途径:一是实现零库存,也就是没有库存,各种材料直接进车间,不停地在流水线上走;二是安全存量,也称为保险存量或缓冲存量,是为了预防随机性因素造成的缺货而设置的保障性库存。如沃尔码,周期基本控控在3天;三是实行集中大仓库,做成仓库超市,统一管理,如原料库、半成品库、成品库合并管理,可节省仓位、减少用人成本等;四是准时供应,即供应商临界管理法。把供应商请到企业的仓库里来,为你现场供货。

3.设备保养与优化

即通过精益化管理来实现低成本。设备维修是个大洞,侵蚀着企业的利润,设备常维修是不保养造成的。有的企业专门设有维修零配件库,配有大量的维修工,其实维修工越多越浪费,而这都是由不正确的理念“我操作,你维修”造成的。

企业要建立三级保养,一级保养由操作人员负责,二级保养由班组长负责,三级保养由设备管理部门负责。维修工就变成了设备管理员或工程师,专门辅导员工保养设备。

另外,还要注重设备的优化。丰田说,设备长着腿会跑。通常设备都是固定的,所有的活动围绕着设备转,而活的设备则可以实现零搬运。

4.降低人工成本

即优化资源就是低成本。国内企业应从劳动密集型向人才资源优化转变。因为竞争越来越大,人员工资还要攀升,要生存,就要注重管理,提高效率,减少人员配备,达到省人化;需要以最少的人员来应对市场的变化,达到少人化。

5.质量改进

即高质量就是低成本。质量改进就是第一次就让员工做对。在质量成本中包括预防成本、鉴定成本、故障成本。预防成本是指对员工培训所发生的费用,占总成本的20%;鉴定成本是指检查员、检查设备等与检验有关的成本,占总成本的30%;故障成本是指返工、重新追加大量的成本,占总成本的50%,所以如果企业追加预防成本的话,那么就会降低鉴定成本和故障成本,从而保证员工第一次就做对。

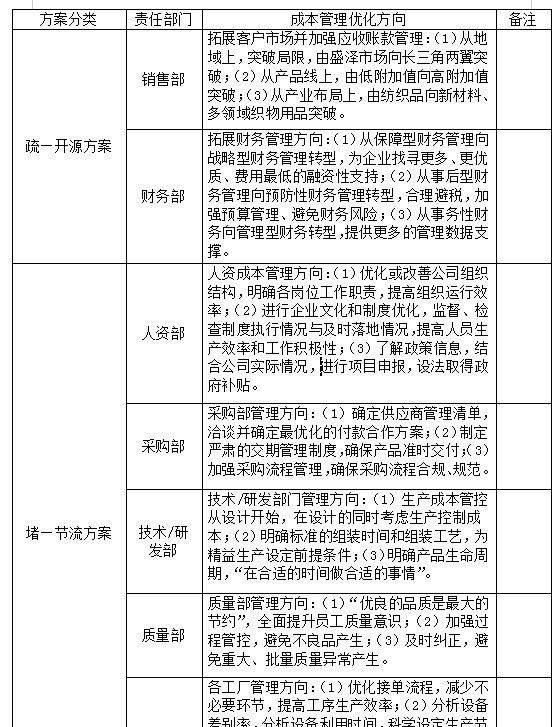

成本管理优化是企业管理核心,成本管理建议采用“疏+堵”相结合的管理办法动辄提到提高成本管理就要做“减法”,往往容易走向“过度压缩”的极端。通过增加投入做“加法”,试图通过各种投入包括增加营业成本和期间费用(财务费用、销售费用和管理费用)来摊薄成本的办法,也会适得其反。成本管理的重点是管理,而管理是一门艺术,成本管理也不例外。

那么,问题由此展开,建议大家打一套成本管理优化的组合拳,销售、采购、财务、生产、技术、人资、质量等部门通力合作,围绕完成企业年度经营目标这个中心,对外开积极增加主营收入、多方开源,对内管控精打细算、合理节流。建议成本管理几个优化方向如下:

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com