央广网北京8月12日消息(记者 杨崇)面对全国持续高温天气,不管是日常通勤,还是户外运动,防晒成为刚需。对消费者而言,防晒选择是多样的,除防晒霜、防晒喷雾等化学防晒方式外,物理防晒方面可以实现从头到脚全副武装,包括防晒口罩、防晒帽、防晒袖套、防晒衣、防晒伞等。

一系列防晒产品迭代升级背后,实则是防晒消费市场发生变化,其中在防晒服饰细分赛道,蕉下控股有限公司(以下简称“蕉下”)率先抢滩登陆。近日,蕉下正式向港交所递交招股书。

从“小黑伞”到防晒衣、防晒帽、保暖服装等多品类布局,蕉下营收呈逐年递增态势,但净利润却连续3年亏损。同时,蕉下产品质量、研发能力等受到市场质疑。作为新消费品牌,高营销、低研发困局之下,蕉下是否会出现品牌反噬?又将如何扭转局面?

防晒产品“内卷” 是黑科技还是智商税?

“以前好像没特别注意防晒,也就是夏天的时候,涂防晒霜,打打伞。但是现在一些博主总会说紫外线会催老,自己就会害怕。特别是夏天,买了很多防晒用品。”张星告诉记者,其除了防晒霜外,有一把防晒伞、一副防晒袖套、以及防晒帽子,均为蕉下品牌。

“也不是说非要买蕉下不可,有的是有券换购的,还有的因为平台搞活动满减凑单。其实我还买过一件防晒衣,可以遮住全身的那种,当时是想着去海边玩穿,但是收到货之后,我朋友说不好看,也不实用,就退货了。现在想想确实是这样,那么长的衣服,大概也就是出去玩穿一次,日常通勤完全用不上。”张星解释称。

对于防晒效果,以防晒帽子为例,某电商平台蕉下官方旗舰店宣传页面上信息显示,“UPF50+,紫外线阻隔率≥98%,冰凉透气。”

UPF值即表示紫外线防护系数,表示织物防护紫外线的能力。根据国家标准,当产品的UPF值大于40,T(UVA)AV小于5%时,可称为“防紫外线产品”。同时,长期使用以及在拉伸或潮湿的情况下,产品所提供的防护有可能减少。上述蕉下防晒帽提到的“UPF50+”,是指1/50,2%的紫外线可以穿透衣物,即紫外线阻隔率超过98%。

从理论上讲,UPF数值越高,防晒能力越强。但消费者在实际购买中,UPF数值只是选购商品时一个参考要素。

“我买的蕉下那款防晒帽,戴上之后并没有很透气,甚至有些闷。所以,我现在更常戴的是另一款其他品牌的防晒帽,价格上也比蕉下便宜很多。至于防晒功能,感觉都是心理作用,也不知道是不是真的防晒。”张星表示。

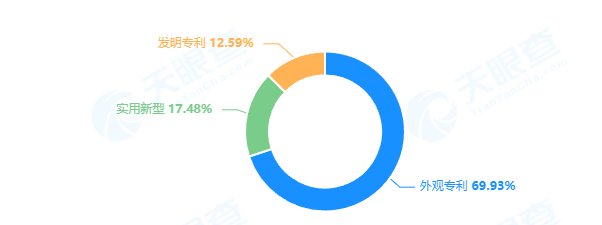

蕉下招股书中显示,其目前拥有123项专利,主要包括:AirLoop面料、原纱防晒技术、L.R.C涂层技术、全向推拉蜂巢技术、静音蜂巢技术、FlexCore轻量鞋底技术等,同时还有72项专利正在申请中。

然而,蕉下所说的专利中,涉及“黑科技”的占比并不高。天眼查显示,蕉下全资子公司——深圳減字科技有限公司涉及专利信息191条(包括有效、失效、审中、无效),从专利类型分布来看,近70%为外观专利;实用新型占比约17%;发明专利占比仅为13%。

(图源于天眼查)

招股书披露,2019-2021年,蕉下的研发支出分别为1985.4万元、3589.8万元及7163.5万元,分别占总营收的5.2%、4.5%和3.0%,呈逐年下滑趋势。

销售费用率占比近50% 谁在买单?

看似一年只有一季生意,但防晒服饰市场规模正在扩大。

灼识咨询数据显示,我国防晒服饰的市场规模由2016年的459亿元增至2021年的611亿元,预计2026年将达到958亿元。

蕉下招股书显示,2019-2021年营收分别为3.85亿元、7.94亿元和24.07亿元;净亏损分别为2320.7万元、7.7万元和54.73亿元;不过,非国际财务报告准则下,即扣除股份支付薪酬费用、可转换可赎回优先股公允价值变动及开支调整后的年内亏损,蕉下2019-2021年的经调整净利润分别为1968.0万元、3941.2万元和1.36亿元。

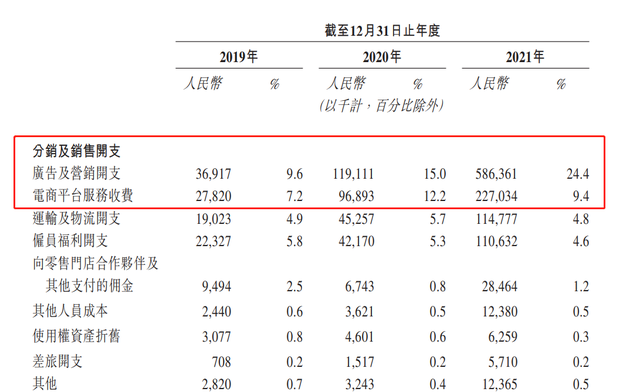

从支出来看,2019-2021年,蕉下分销及销售开支分别为1.24亿元、3.23亿元及11.04亿元,分别占当期营收的32.4%、40.7%及45.9%。换言之,以2021年为例,蕉下每销售100元,其中45元为分销及销售开支。

从行业整体销售费用率来看,同花顺数据显示,2021年A股申万一级行业服装家纺行业58家上市公司销售费用率平均值分别为22.3%。对比而言,蕉下作为新消费品牌,其销售费用率明显高于行业平均水平。

招股书显示,蕉下分销及销售开支主要包括:广告及营销开支、电商平台服务收费等。其中,2019-2021年广告及营销开支分别为3691.7万元、1.19亿元和5.86亿元;电商平台服务收费则分别为2782万元、9689.3万元和2.27亿元。

(图源于蕉下招股书)

蕉下表示,区别于传统广告投放注重增加品牌曝光,其更注重可被目标客户感同身受的营销内容与向目标客户传达的品牌形象。蕉下主要通过整合在线、线下渠道的方式,一方面通过直播、测评和软文打造在线营销体系,另一方面构建了覆盖天猫、抖音、微信、微博、小红书等营销矩阵。蕉下的合作对象包括KOL、KOC、网红主播、明星等。公开资料显示,2021年蕉下与超过600名KOL/KOC合作,为品牌带来曝光量。

记者以“蕉下”作为关键词,在某社交平台进行搜索时发现,相关笔记内容多达6万多篇笔记内容,其中,推荐词条包括“蕉下好用吗”“防晒穿搭”“明星同款防晒衣”等。

高频的营销背后,部分消费者对于蕉下品牌消费仍持保守态度。

“蕉下营销太多了,很多博主推荐,说有折扣,结果点进去一看价格,一顶帽子都要一百多。”消费者小丁对记者表示,防晒用品可替代性很强,“谁也不会每年都买一套新的防晒装备吧。看到蕉下广告,想着说可以一次买齐,也很方便。但就目前的价格,我要是买一把伞、一顶帽子、再买件防晒衣,差不多需要500元了,这些还只是防晒用,季节性这么强,就感觉不值了。”

非防晒产品能否支撑持续盈利?

重度营销之下,蕉下亦在谋求品牌新出路。

从产品来看,蕉下已从防晒伞扩展到服装、鞋履和配饰领域,并欲进一步打入城市户外运动市场,将非防晒产品打造为新的增长盈利曲线。

公开资料显示,从2021年下半年起,蕉下不只有服装、伞具、墨镜、口罩等具备防晒功能的产品,其产品还覆盖到包括打底衫、裤装、外套、围巾、帽子、鞋履、包袋等非防晒产品。

蕉下表示,其销售非防晒产品方面实现快速增长。数据显示,蕉下非防晒产品收入由2019年的280万元大幅增至2020年的7650万元,2021年增长了五倍以上,达到近5亿元,收入贡献率由2019年的0.7%增至2021年的20.6%。

生产方式方面,蕉下采用的是OEM模式,即代工生产。该模式的优势在于蕉下可以灵活地管理供应链,确保生产能力、改进生产工艺、提高生产效率及降低采购成本等。但这种模式对于工厂的管理能力要求更高,如发生合约制造商解约、品控不严等问题,或将对企业造成不利影响。

从毛利率来看,招股书显示,2019-2021年,蕉下毛利率分别为50.0%、57.4%、59.1%,经调整净利润率分别为5.1%、5.0%、5.6%。由此可见,蕉下的净利润率仍处于较低水平。

零售业独立评论人马岗称,像蕉下这样重营销,采取代工生产模式的企业在业界很普遍,属于轻资产运营,即企业主要做品牌建设,把渠道和生产都外包出去。

不过,蕉下商业版图的不断扩张之下,其原有专注防晒赛道,“小而美”的优势是否会削减?

马岗指出,“由小到大,从单品到全品类,这个过程蛮难的,如果能突破,可以打开企业的增长瓶颈,反之这个企业就到了天花板了。对企业来讲,能获得的用户是有限的,所以持续做单品小而美不是现实的,只有扩张。”

数据显示,截至2021年12月31日,蕉下已与166家合约制造商有合作。同时,从蕉下此次IPO募集资金用途来看,其未来仍将维持代工模式,募资将主要用于加强产品开发和增强研发能力;提高品牌知名度和认知度、以及品牌识别度;加强全渠道销售和分销网络;提升供应链管理;提高数字化运营能力;通过战略联盟、收购和投资促进业务增长;以及用作营运资金和一般公司用途。

马岗坦言,中国不缺制造商,而是缺好的消费品牌。品牌方需要建立一套体系化的供应商管理规范,双方各取所需,互利互惠才能持续发展。

作为新消费品牌的蕉下,未来将如何加固品牌的护城河,广告及营销开支是否会缩减,以及能否守住产品品控红线等,尚待观察。

(应采访对象要求,文中张星、小丁均为化名)

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com