导言

笔者身边很多小白投资者都有这样的经历:工作一段时间后,个人的“小金库”逐渐充实,随之而来也就产生了投资理财的需求。但是这方面的知识比较匮乏,经验也比较欠缺,对于到底如何妥善地进行投资理财感到迷茫。

这时候我们建议一定要先对投资理财建立起一套完善、科学的认知,然后再根据这套认知去落实和执行具体的投资理财操作。

具体到基金相关的知识,最基础的几个问题比如:基金也像股票一样有价格吗?那我们该如何观察基金的价格涨跌?今天就跟大家好好讲一下,到底什么是基金净值,以及相应的量化指标是什么含义。

什么是基金净值

首先,基金肯定是有价格的,举个最简单的例子,你花100元买入一个“净值”为1的基金,如果它的“净值”上涨50%,变成了1.5,那你的100元就变成了150元。

聪明的你肯定观察到了,上面提到的“净值”我加了双引号,这是为什么呢?因为严格来说这个叫做单位净值,和它同样的概念还有两个,分别是累计净值和复权净值。

在上述例子中,单位净值是1,就代表着“每1份基金的价格是1元”。你出了100元,那么就刚好买了100份。当你想卖出基金的时候,看一下手上有100份,再乘以当时的单位净值1.5,就可以得出将获得150元的结果了。

单位净值这么好用,可以很直观地反映基金的买卖价格,那为什么还需要累计净值和复权净值呢?别急,我们再看另一个例子。

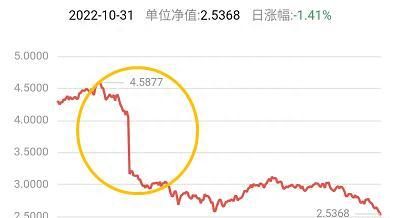

如下图所示,这只基金的单位净值走势突然发生了“暴跌”。仅用一天的时间,单位净值就从4.0左右变成了3.0左右,那是不是我们的资产也突然地大幅度缩水呢?别慌,这种情况下我们的资产其实并没有受影响,这是因为这只基金进行了分红。

什么是分红呢,其实就是这只基金主动将一部分收益以现金方式派发给基金投资人。当进行了这种操作时,基金的单位净值也需要同步进行调整从而下降幅度较大,但我们的资产实际并未受到影响。

那么当我们拿到基金分红的现金时,就有两种选择:

1、把现金放在账户上不动。

2、把现金重新投到这只基金里。

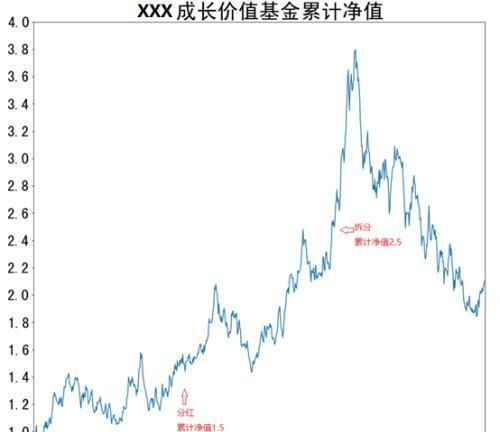

累计净值就是假设始终选择第1种方式,那么分红后的资产就不再投入产品中进行运作了,会以累计的形式算在基金净值中。

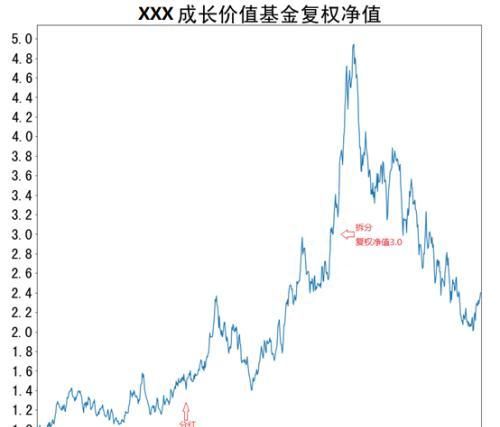

复权净值就是假设我们始终采用第2种方式,那么分红后的资产将继续投入产品中进行运作,会以产品实际收益的形式算在基金净值中。

由于基金可能因为各种原因而进行分红分拆操作,导致单位净值大幅波动,从而影响我们客观地评价这只基金的历史业绩。所以我们在普适性地研究基金的时候,首先不建议使用单位净值做参考。

其次,累计净值和复权净值该选哪一个呢?我们认为应该选择复权净值。因为累计净值的波动其实是“基金产品+现金”的波动,现金部分不涨不跌,就导致累计净值总是比基金的真实波动小一点,也损失了一点真实性。而复权净值始终是纯粹的“基金产品”的波动,也更能反映出这支基金产品持续运作、发挥复利效应的能力。

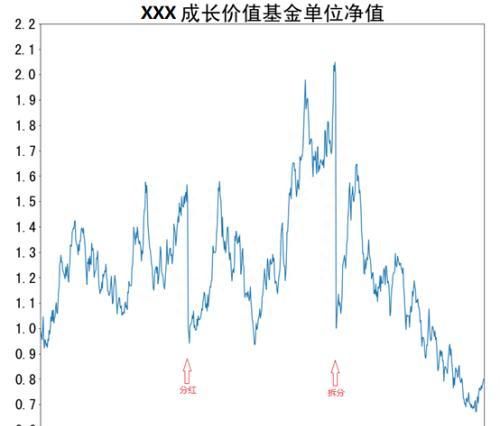

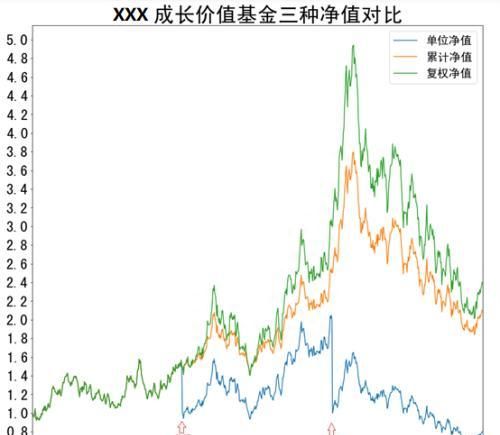

最后我们附上对单位净值、复权净值、累计净值的讲解图,以及三种净值同时放在一起的对比图,如下所示。

收益类指标

在理解了基金的单位净值、复权净值、累计净值以后,我们在观察基金历史业绩时,就可以将它的复权净值曲线取出来,做一些计算,得出一些用于衡量其业绩表现的指标。收益类的常见指标有两个,分别是累计收益率和年化收益率。

1、累计收益率:顾名思义,就是从A时刻到B时刻的总收益,也就是B时刻的复权净值减去A时刻的复权净值,然后再除以A时刻的复权净值。我们在理财软件常看到的近一月、近半年、近一年、近三年、成立以来收益,就是各种不同区间下的累计收益率。

2、年化收益率:年化收益率是指投资期限为一年所获的收益率,也就是我们可以把超过一年时间或者把不足一年的收益率折算为平均每年有多少收益率。这样就可以帮助我们衡量资金平均的使用效率。

年化收益率,也就是每年的投资回报率,如果不能正确理解,对我们长期投资来说可能会犯下很多很多的错误,导致最终实际收益很少,可能还会亏损。

比如我们拿出1万元进行投资基金, 每年如果有10%的年化收益率的话,一年后资金总额是1.1万元,五年后是1.6万元,十年后是2.6万元,20年后是6.7万元。五年后我们总收益达到60%,20年后能达到570%总收益。

对于我们个人投资者来说,很容易被市场高收益产品所吸引,比如同样是1万块钱投资基金,第一年收益就达到100%,但是第二年亏损达到50%,实际上两年后总收益为0,再算上管理费,申购赎回等费用,实际上是亏损的,长期这么如此,与看上去每年年化就10%的产品对比,最终差距是不可想象的。

真实的理解了年化收益率,随着时间周期拉长,30年后、50年后,复利的威力显现的会越明显,而错误理解年化收益率,追求短期高回报的产品,可能多年以后还是归零,也有可能亏损更多,所以确保稳定的年化收益是多么重要。

风险类指标

上面两个指标是用来衡量收益的,最大回辙和波动率则是用来衡量风险的。

1、最大回辙:最大回撤就是回顾这只基金的历史业绩,每一轮最高点到这一轮最低点的亏损比例。一方面描述了这只基金仅从历史业绩角度看的话,有可能发生的最大亏损。另一方面,最大回辙幅度也会加大再创新高的难度,控制回辙幅度对取得长期优秀的收益率至关重要。

2、波动率:衡量风险有两种方式,一种是亏损幅度,另一种就是不确定性。波动率的大小,就是在描述历史上这支基金的业绩向上或向下的幅度有多少,从而了解它的不确定性。

复合类指标

有了衡量收益和风险的指标,那么我们就可以再把它们相结合,形成能够衡量二者关系的指标。

1、夏普比率:夏普比率的计算方法是,先把年化收益率减去同期的无风险利率,形成真实的收益水平,然后再除以波动率。

比如年化收益率扣除无风险利率后是10%,波动率是10%,夏普比率就是1,也就是说每1%的波动率换来了1%的扣除无风险利率后的收益。

如果年化收益率扣除无风险利率后是20%,波动率是40%,夏普比率就是0.5了,也就是说每1%的波动率只能换来0.5%的年化收益率。夏普比率越高,风险兑换成收益的效率也就越高。

2、卡玛比率:同理,年化收益率也可以与最大回撤做类似夏普比率这样的计算。将年化收益率除以最大回撤,就得到了卡玛比率。

比如年化收益率是20%,最大回撤是40%,那么卡玛比率就是0.5。也就是说,每1%的最大回撤能换来0.5%的年化收益。但也需要注意,当年化收益率为负数的时候,这个计算就没有意义了。

结语

通过今天的梳理,我们学习了基金最基础的价格相关的知识,懂得如何区分单位净值、累计净值、复权净值,并且了解了最基础的基金业绩评价指标。

有了这些基础认识,我们以后观察基金的净值或者分析自己资产的长期表现时,就可以更加全面、客观。在接下来的学习中,我们将通过比较这些指标来分析和衡量不同基金之间的优势与劣势。

本文源自金融界

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com