个人转让商铺如何缴纳税费?附计算明细过程!

假如是你个人购买的90万元的商铺,假如当时你缴纳的契税是3.6万元(需要完税凭证),你所在的地区是市区,现在卖出按100万元,需要缴纳多少税费?接下来我给你算个明细!

一,增值税

个人名下的商业用房转让的增值税应以全部价款减去购置原价后按5%征收率计算缴纳增值税。

根据财税2016年36号文附件二销售不动产的第(八)条规定:“11.其他个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。”

增值税=(1000000-900000)/1.05*5%=4761.9元

附加税(城建税,教育附加,地方教育附加)=4761.9*12%*50%=285.71元

印花税=1000000*5/10000*50%=250元

二,土地增值税

根据《中华人民共和国土地增值税暂行条例》第二条、第十一条规定以及国税函2010 220号文件,“纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算”。计算扣除项目时“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。

不含税收入=商铺售价1000000-增值税4761.9=995238.1元,

房屋成本=房屋购买价900000*(1+5%*10)=1350000元

购买房屋契税=36000元,

扣除项目金额=房屋成本1350000+契税36000+城建税166.67+教育费附加71.43+印花税250=1386488.1元,

增值额=不含税收入995238.1-扣除项目金额1386488.1=负数了,无需缴纳土地增值税!

三,个人所得税

个人所得税:个人转让营业用房取得的所得按“财产转让所得”征收个人所得税。计税依据以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额。税率为20%。

个人所得税:

=(不含税收入995238.1-房屋购买价900000-契税36000-附加税285.71-印花税250-土地增值税0)×20%=11740.48元

合计缴纳税额是4761.9+285.71+250+11740.48=17038.09元!

持有十年除过租金外,您的持有该资产净收益=1000000-900000-36000-17038.09=46961.91元

这里的36000元是我测算您当时购买时缴纳的契税,如果不是这么多,可以带入您实际缴纳的契税金额计算即可!整个过程主要的税费就是增值税,个税,土地增值税!若还有疑问,请评论区留言!

出售商铺,卖方需要缴纳增值税、个人所得税、土地增值税、印花税。

地段评估价、商铺面积、税率为计算商铺税金的三要素

1、商铺的地段评估价

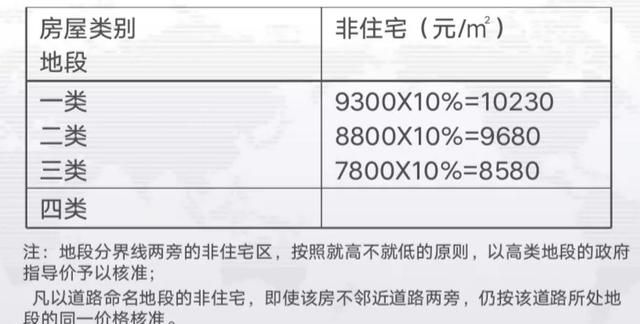

一间商铺的价格与该商铺所在地段成正比,地段越好价格卖的越高。因此二手房市场出售商铺,在计算缴纳税种时以地段评估价作为核算基础,评估价按照城市非住宅指导价上浮10%计算。举例说明如下图:

2、出售商铺的卖方缴税税率

出售商铺时,卖方缴纳税种的税率有:增值税差额5.6%,个人所得税全额1.5%,土地增值税全额8%,印花税全额0.05%。各种税种的缴纳税率以当地税务局要求的为准。

出售商铺卖方缴纳税种的计算公式

1、增值税

(现地段评估价-原地段评估价)✘面积✘5.6%

2、个人所得税

现地段评估价✘面积✘1.5%

3、土地增值税

现地段评估价✘面积✘8%

4、印花税

现地段评估价✘面积✘0.05%

举例说明出售商铺卖方需缴纳税种

比如,一间一类地段的商铺转让,该商铺面积10平米,购入的评估价为4500元/㎡,现在该地段的评估价为10230元/㎡。那么,该商铺需要缴纳的税金如下:

增值税:(10230-4500)✘10✘0.056=3208

个人所得税:10230✘10✘0.015=1535

土地增值税:10230✘10✘0.08=8184

印花税:10230✘10✘0.0005=51

总计卖方应缴纳的税金为12978元。

以上就是我的回答,仅供参考。城市非住宅地段指导价、各税种的缴纳税率以当地政府公布的为准。希望我的回答能对题主有所帮助!

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com