针对于,群主要从两个方面帮您分析

一个是保险代理制度,二是行业从业者现状。

保险代理人制度

保险代理人是根据保险公司委托,向保险公司收取代理手续费,并在保险公司授权范围内代为办理保险业务的单位和个人。

这里有个知识点——保险公司业务人员和保险公司签订的是代理合同而非劳动合同!

这俩有什么区别?

劳动合同中,保险公司应及时安排被录用的劳动者工作,按照劳动者提供劳动的数量和质量支付劳动报酬,并且根据劳动法律、法规规定和劳动合同的约定提供必要的劳动条件,保证劳动者享有劳动保护及社会保险、福利等权利和待遇。

而代理合同中,保险业务人员只是受保险公司委托,进行保险销售工作。

说白了,就是业务人员从保险公司拿的代理授权。

合规销售保险产品获得相应佣金报酬,仅此而已。而五险一金更是没有的。

不过保险代理人制度也大大推动了保险行业的发展。

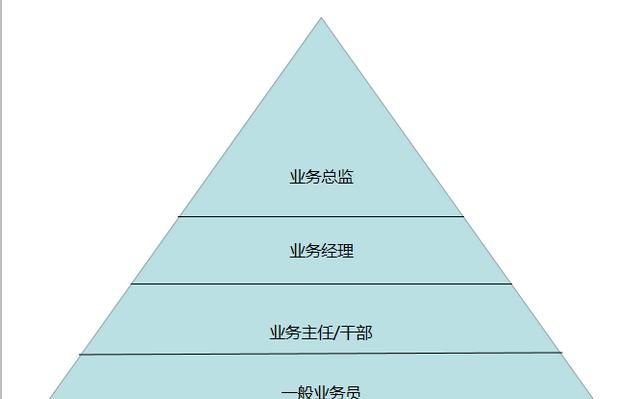

因为这个模式属于金字塔模式。

行业内叫组织发展,一般业务人员所产生的销售,对于其所在团队组织中都各个层级可以有分润。

这也就是问题里所说,能一个月不做业务而有收入。

而这种金字塔的模式也用于了很多行业,比如微商、资金盘或者传销。

不过没有业务而有收入的前提是:底层的业务人员要有持续稳定的业务支撑。

那业务人员的业务情况如何呢?我们看一下目前的行业从业者现状。

行业从业者现状

数据说话:

自从2015年取消保险从业资格考试,

截止2017年,全国在册的保险代理人数量为807万!而全国从事过保险行业的人有5000万!

代理人制度的利益驱动和不够规范的培训体系导致了庞大的从业人员基数和庞大的流动率,目前保险行业的新人一年的留存率仅为2%!

更多人在受到保险公司的利益宣导后进入行业,给自己和家人投保后,就逐步流失。

很多新人只是学会了讲公司,讲产品优势,就开始对身边的人进行销售。

而条款解读,核保解读,理赔解读等专业问题,公司内都没有专业的培训。

这就造成了很多在投保时未做如实告知,条款没有做深入解读。

从而造成了很多理赔纠纷!

准入门槛的放低,保险公司的培训不完善。让行业发展有点走样。

在有的保险公司鼓动下,一个入行不足仨月的新人,只要增员人数足够就能晋升。

这样能有啥专业度可言?

所以行业内相互诋毁、误导销售、返佣乱象笔笔皆是。

不过好消息是,随着国家监管体系越来越完善,行业规范越来越严格,目前的乱象正在好转。

而且目前的市场,产销分离也开始初现端倪。

保险经纪公司/代理公司出现,能够踏下心来走专业化路线。

总结

如果只是为了保险公司宣传的利益而盲目进入保险公司,很有可能会成为别人的韭菜。

想要进入一个行业的话,务必要行业有一个了解,对行业内的公司做一个调查。

而对于保险行业,跟需要一颗坚定的心,毕竟进来了,就相当于自己创业了。

而创业的风险还是很高的!

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com