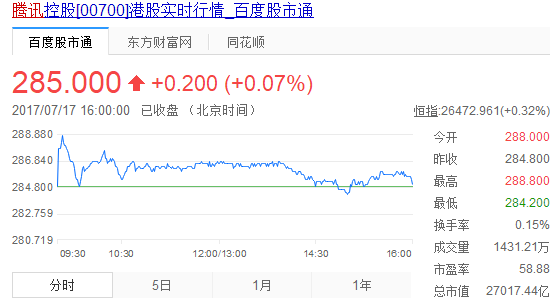

这两天腾讯的市值又涨了,虽然经历了前几天的“王者”事件,但是对腾讯这种体量公司来说这点影响影响微乎其微。(当然也没有打消小编的“王者之心”啊。不过,个人感觉王者就是一颗毒瘤,占用了小编每天大部分时间)。其中腾讯的的捞金产品非“王者”和“财付通”莫属啊。今天咱们就来说说财付通,说说财付通与支付宝的差距。

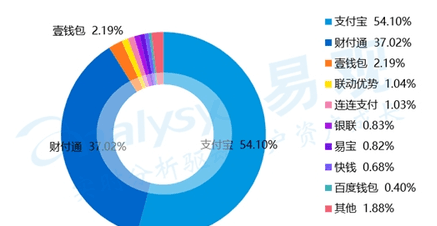

在国内第三方支付的版图中,财付通和支付宝无疑是中坚力量,占据市场份额的93%以上。支付宝以54%的市场占有率更是位列第一,而微信支付也以37%紧随其后。支付宝发展到现在的规模用了13年,而财付通仅仅用了4年发展到了现在的规模。这在第三方支付市场来说简直就是奇迹。

微信2013年推出微信红包,剿袭支付宝老家。2014年腾讯以微信以红包为基础集成在微信客户端的支付功能,让消费者可以通过手机完成快速的支付流程,这就是微信支付(财付通旗下)。

微信支付自发布以来,依托微信的试产占有率,以其简便易用优势在第三方支付领域披荆斩棘 开疆拓土,迅速抢占了第三方支付的市场。3年间,支付宝的市场份额也从最高时候的82.3%下降到了现在的54%,而微信支付则从当初的10%上升到现在的37%。表面上看,微信支付的成长速度很快,很快就会超过支付宝。但是事实是这样吗?微信真能超过支付宝吗?

先看一组数据

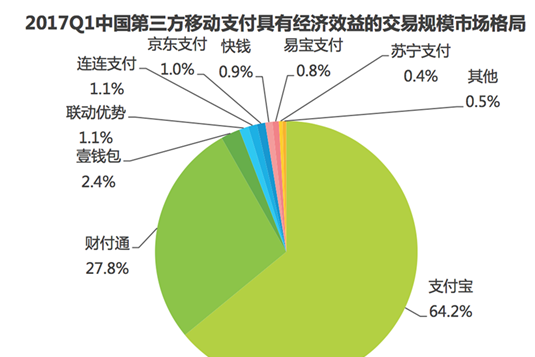

这是2017年1季度第三方支付的经济效益 交易规模的分布图,虽然支付宝的市场份额在下降,但是支付宝的交易规模仍然保持在64%以上。而财付通的交易规模不足支付宝的一半,仅仅只有27.8%。

数字是不会骗人的

微信支付的市场份额在扩大,但是实际交易的资金数额却没有变化。简单来说就是大部分人只是用微信支付来进行小额转账 小额支付 再就是收发红包。这些小额交易并不能给财付通带来多少收益。反观支付宝,市场份额在不断缩小。但是经济效益 交易规模却稳稳地占据第三方支付市场的64%以上。

这其实是很尴尬的

为什么会这样?很简单,在大部分人心中微信只是一款娱乐工具,当然我说的是大部分人,大部分人在打开微信的时候,想的往往是聊天 看朋友圈 抢红包等跟娱乐有关的项目。而支付宝则不同,人们在打开支付宝之前,一定是为了网购 支付 等等与资金有关的项目。这是是本质的区别。这就是为什么微信支付虽然体量不小,但是收益很小的原因。虽然微信在人们日常生活中地位的越来越重要,但改变不了的是特的娱乐性本质。

大本分人在进行大额资金流转的时候会更倾向于支付宝

支付宝最为支付工具出现在人们的生活中,已经很久了。微信支付,则刚刚起步,我相信微信支付会越做越好。但是如果想超越支付宝,我觉得微信还有很长的一段路要走。个人感觉,微信如果想改变它在人们心中娱乐的本质,不容易(把财付通从微信或者QQ中剥离出来,单独做成APP,在手机上运行,就会变得就很小众,很鸡肋。翼支付 京东钱包等就是很好的例子)!而财付通本身,如果只知道模仿支付宝,而自己本身没有什么颠覆性的产品出现(或者支付宝本身出现重大安全问题,可能性渺茫),想超越支付宝 真的很难!

表面上看财付通想超越支付宝应该是轻而易举,毕竟有微信支付这几年的发展和财付通市场现在的占有率。但是只通过微信(QQ)的附属品来发展,想打破人们心中已经形成的固有思想,这真的很难!

现在支付宝正在走向世界,微信支付(财付通)也在走出去。支付宝从阿里中单独剥离,单独运行的做法,已经让它在世界上遥遥领先。而依托微信(QQ)发展的财付通要想走出去,真正面对敌人的早已不是支付宝,而是它自己。做聊天起家的腾讯,如何能在未来做出一款,引爆世界的聊天工具,才能让财付通有所依托,真正的走向世界!

小编认为现在财付通与支付宝的差距非常大,短时间几乎不可能。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com