最近小会收到粉丝的留言:公司给报销火车费,但是我把火车票丢了,怎么办?还能报销吗?

对于这个问题,如果是员工提出的,作为会计应该怎么处理呢?高顿君马上给大家分析分析。

火车票丢失了怎么报销?我们要先看这张火车票的使用情况。

3种火车票丢失

1

咱们会计一般遇到这种情况,可能是公司员工因公乘坐火车出差,结束出差后回来报销差旅费。乘车后丢失的火车票,根据现在实名购票记录,可以在乘车后31天内到车站或者售票/取票机打印唯一报销凭证。

2

员工因公乘坐火车出差,但是出发前丢失了火车票,还没有出发,先办理补票手续,如果发生手续费,会提供一个凭证。后补的票也可以去打印报销凭证报销。

3

公司允许员工报销探亲之旅的火车票,员工探亲回来发现火车票丢失了。这种情况也是需要报销凭证进行报销入账。

其实以上情况都可以报销, 但是有一个前提,就是员工还没有打印那张火车票对应的报销凭证。因为铁路客货运输票据都是由原铁道部门统一监印的 ,报销凭证实行按需提供,是需要旅客自行打印,所以火车票并不作为报销凭证。

正规的报销凭证和购票上车检验的火车票不同,报销的“火车票”没有列车车厢号和座次,注明“仅供报销使用”或者“唯一报销凭证”的字样。如果员工把唯一报销凭证也丢失了,就无法补打印。

丢失了火车票,有没有其他原始凭证作为报销替代凭证?

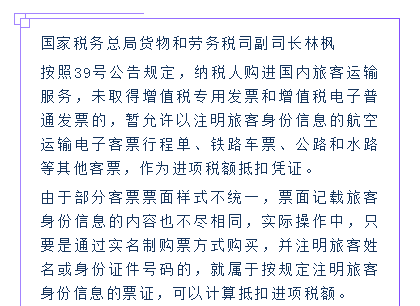

由于现在网络购票已经很普遍,打印出来的购票信息单上就规定注明了旅客身份信息,这个购票信息单能作为报销票证吗?如果公司制度允许,是可以入账的。但不能作为税费的扣除或抵扣凭证。

企业能否使用购票信息单作为享受旅客运输进项增值税抵扣的凭证,我们可以从抵扣额计算方法找到答案

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

这个公式里,票面金额是一个重要信息,而打印出来的购票信息单上未必注明金额!所以这信息单也无法作为抵扣增值税进项税额的凭证,仅仅是一种“附件”。建议需要享受税收政策或者税前扣除的企业人员,务必打印唯一报销凭证。

所以,随着无票化推广,无论是通过线上或线下购票,持电子票或者纸质车票搭乘,都需要打印报销凭证。打印时间是列车未出发或者出发日起31日内。

好了,再次提醒一下会计,关于火车票的报销处理有以下几点注意。

第一,当企业严格要求的情况下,员工需要同时打印形成信息提示(购票信息单)以及唯一报销凭证,这些凭证可以作为增值税进项税额抵扣凭证以及符合企业所得税税前扣除相关要求。

第二,员工能提供火车票的唯一报销凭证,就能享受增值税进项税额抵扣和企业所得税税前扣除相关规定。

第三,当员工实在无法提供报销凭证,其报销的款项可以按会计处理入账,但是不能享受增值税进项税额抵扣和企业所得税税前扣除,纳税要调整。

实际操作就是根据公司规章制度流程,例如让员工写个证明,结合出差申请或者记录单,由出差人员的上级签名确认,甚至让企业负责人签字,就可以报销入账。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com