注册公司的时候,我们可以有以下六个公司性质的选择,主要有:

一、有限责任公司和无限责任公司的选择

有限责任公司,责任有限,但需交企业所得税(25%);

无限责任公司,责任无限,但不需交企业所得税;

所以从税的角度考虑,无限责任公司有很大的节税空间。

举个例子,一家公司有60万的利润,有限责任公司和无限责任公司需要交多少税呢?

有限责任公司,需先交25%的企业所得税15万,剩下的45万元需交20%的个人所得税9万元,合计24万元;

无限责任公司需交纳个人所得税,60万对应的税率是35%的档位,再减去速算扣除数,大概是14.45万元;

无限责任公司可以节税9.55万元。

虽然从节税角度无限责任公司有很大优势,但无限责任公司不能上市,贷款难度大,不利于企业长远发展,所以在实际应用中往往是两类公司组合在一起运用比较好。

二、小规模纳税人和一般纳税人的选择

现在国家对小规模纳税人税收优化政策很大,是否成为小规模纳税人就一定有优势呢?

答案是不一定。

一般纳税人税率有三种,16%,10%和3%,可以进项抵扣;

小规模纳税人税率3%,不可以进项抵扣。

如某公司90元进货,100元卖出,一般纳税人划算还是小规模纳税人划算?这要看具体情况。

如果有进项抵扣,针对一般纳税人,虽然是16%的税率,但由于有进项抵扣,应交税为(100-90)*16%=1.6元,而小规模纳税人:3%税率,应交税:100*3%=3元,这种情况一般纳税人交税更少。

如果进项没有发票呢?一般纳税人需要交税为100*16=16元,则肯定小规模纳税人交税更少。

很多人会有另一个疑问,是一般纳税人还是小规模纳税人,并不是我们说得算,税务局有规定的呀,这就需要我们创造条件去申报成为一般纳税人或小规模纳税人,比如我们需要注册成为小规模纳税人,那我们根据规定控制在一定规模。

三、分公司和子公司的选择

一家公司要扩大,不可避免要成立分公司和子公司,可是成立分公司和子公司有什么讲究吗?

分公司相当于总公司的一个部门,非独立体,合并纳税,税收政策和总公司一样;

子公司是独立法人,独立核算,独立纳税,独立享受税收优惠政策。

在这里,我们找到了一个点,合并纳税与独立纳税给予我们节税的空间。

如果总公司盈利500万,分公司亏损500万,由于可以合并纳税,则利润为0,上交企业所得税为0;

但如果总公司盈利500万,子公司亏损500万,则总公司仍需上交企业所得税为500*25%=125万,子公司亏损500万,是不能抵扣。

曾经有一家企业老板,旗下有很多子公司,有些子公司盈利,有些子公司亏损,得知分公司和子公司的区分后,回去马上把所有子公司注销,改为分公司,这种变化让他每年节税达上百万。

那么,在什么情况下用分公司,什么情况下用子公司呢?

同行业,用总分:企业壮大,全国扩张,成立分公司,亏损的分公司和总公司合并征收。

上下游,用母子:上游或下游有免税或税收优惠,可以进行利润之间的转移。

比如一家养猪公司卖猪肉给食品公司,卖猪肉的价格是高一些还是低一些呢?

当然是高一些,养猪公司一般免企业所得税,利润提升,免税;食品公司成本高,利润降低,可少交企业所得税。

当然猪肉的价格要包装,经得起税务局的稽查,比如我们的猪经常吃草提升品质。

四、查账征收和核定征收的选择

大多数企业都采取查账征收企业所得税,但其实企业所得税还有另外一种征收方式:核定征收。

申请核定征收有什么好处呢?

如某公司收入1000万,成本800万,则利润是200万,有近20%的利润率,上交企业所得税=200*25%=50万;

如果申请到核定征收,核定征收的利润率只要低于20%,都是可以节税的,很多税收洼地可以核定收入的6.5%为利润,我们折衷一点,比如申请到10%,这是上交企业所得税为1000*10%*25%=25万,节税50-25万=25万。

而且申请核对征收还有一个好处,对财务要求没有那么高,不需要提交足额的成本发票,当然账还是需要做的,可以有部分发票,甚至收据和白条都是可以用的。

当然,向税务局申请核对征收是有一定的门槛的,一般个体工商户和小微企业申请更容易些。

在这里,也要说明,核定征收也是有弊端的,主要有两个:

第一企业虽然亏损了,但也要交税;

第二,虽然上年亏损,本年盈利,也无法用本年的净利润弥补上年亏损后再交税。

五、注册地的选择

很多老板喜欢把注册地选在自己所在地或自己经常去的地方,但我们熟知的腾讯、阿里、百度,注册地都是在开曼群岛。

为什么呢?因为在开曼注册公司,不需要申报或者缴纳任何税款。

注册地的选择是很有策略的,主要有两种策略:

第一种,选择税收洼地,全国有很多税收洼地,著名的税收洼地:如西藏拉萨,一般税收是中央和地方分成的,但在西藏,中央一分不拿,反而给予补贴,在拉萨注册企业只需交纳9%的企业所得税;如网红税收洼地新疆霍尔果斯,很多影视公司都在那里注册,因为那里的税收优惠政策:2020年以前,五免五减政策,五年内免征企业所得税,免税期满后,再免征企业五年所得税地方分享部分。全国税收洼地很多,每年都有很多新政策出现,有些税收洼地,一段时间有,一段时间没有,是具有时效性的,大家一定要实时关注。

第二种,注册在大城市,如北京、上海、广州、深圳,市中心税源充足,税务局很容易完成任务,对于只是完成几个亿的小企业,人家基本上顾不过来。

六、行业性质的选择

有很多行业是国家重点扶植和鼓励的行业,相应地也会配套很多税收优惠政策。

有免征企业所得税的行业,如蔬菜、谷物、水果、坚果的种植等;

有减半征收企业所得税的行业,如花卉、茶的种植等;

有按15%税率征收企业所得税的行业,如高新技术企业,现在你明白为什么很多企业都去申请高新技术企业。

在具体实施中,我们也可以仔细分析我们的业务是否属于这类行业,比如培训咨询行业,如果在业务实施中涉及软件开发,我们可以将行业转变为软件开发企业,卖软件收费,培训免费,这样就可以享受税收优惠政策。

七、总结

税收筹划的思路和方法很多种,利用公司性质是比较重要的一种方法。

无限责任公司(如个体户)可以少交企业所得税,可以申请核定征收,通过与有限责任公司的组合可以达到节税效果;

小规模纳税人只需3%的税率,但不可以进项抵扣,一般纳税人虽然税率偏高,最高达16%,但可以进项抵扣,这给予我们在不同的情况下采用不同的公司性质进行交易,达到节税目的;

分公司可以合并纳税,子公司可以利润转移,利用好这些特性可以合法节税;

不同的注册地和行业都有不同的税收优惠政策,熟悉各类政策对我们节税是非常有帮助的。

在企业经营的过程中,纳税是不可避免的,希望大家根据具体情况进行公司性质的选择,给予一些节税的思路,通过节税从整体上减少税负,降低资金成本和税务风险。

注册的时候常常要面临比较多的选择,公司(企业)类型、注册资本、经营范围等等。对于注册类型如何选,可以从以下几个方面来考虑:

1. 有限责任和无限责任:

(1) 哪些是有限责任、哪些要承担无限责任:

有限责任:一人有限责任公司、多人有限责任公司、股份有限公司、国有独资公司、有限合伙企业中的有限合伙人

无限责任:个体工商户、个人独资企业、普通合伙企业、有限合伙企业中的普通合伙人

(2) 有限责任和无限责任的特点:

有限责任风险有限,按照认缴的出资承担风险。因此,这就关系到注册时认缴资本的多少了。注册资本要从企业的实际情况出发,太多太少都不妥。

无限责任风险比较大,承担的是无限连带责任,出了问题要把自己的钱也掏出来。

2. 有没有企业所得税:

承担无限责任的,包括个体工商户、个人独资企业和合伙企业,都是没有企业所得税,只有个人所得税的。

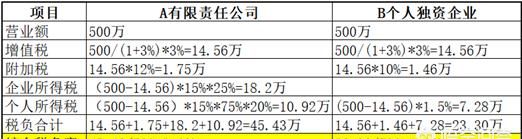

引用一个之前的例子:

这里假设企业利润率为15%,并且个独用的是核定征收。假设没有核定征收的话,那就用经营所得的5%-35%累进税率计算。重在说明少一道企业所得税。

3. 企业未来的发展方向:

(1) 有限责任的公司,有利于今后做大做强甚至上市,在招投标和融资方面也有优势;

(2) 无限责任的企业,其中合伙企业用于做持股平台的比较多,也可以开律所、投资基金公司等等;个体户一般是个人小规模的小作坊、小店;个人独资企业之前有点被过度使用,用于很多非正常经营的途径,之后在这一块上的监管应该会加强。

本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com